やはり、よく分からないまま進めるのは後で困るという話。

NISAって何なのさ?

5月11日のBlogで、メインバンクを変更した話をした。

その中で、貯金という行為そのものを見直し、資産運用というものを以前に検討した事を書いたが、その際、楽天銀行にNISA口座を作成した事を書いた。

その時の記事には、2018年にNISA口座を開設した、と書いたのだが、よくよく調べて見ると、私は2014年にNISAという制度が始まった当初に口座開設していた事が判明し、既にNISA口座開設から6年が経過している事がわかった。

…もうそんなに経っていたのか(-_-;)

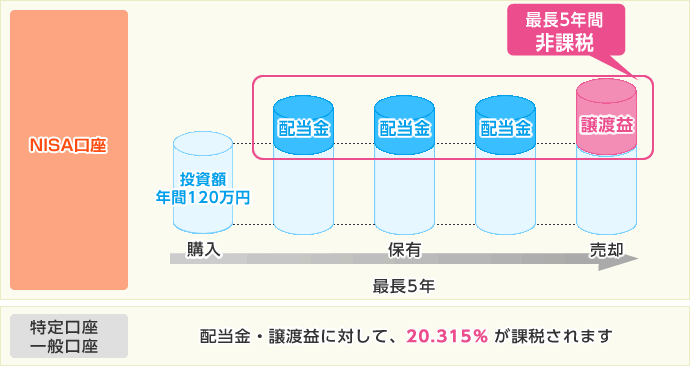

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

この「思っている」というのは、実際はよく分かっていないのである。

そもそも、こうした証券取引の事に対して詳しくなく、とりあえずやってみようというチャレンジの元、楽天証券で口座を作ってNISA口座を設定し、その後も給与バランスが崩れた事で口座を使用する事なく過ごしてきているので、投資という事そのものもよく理解していないし、当然NISAという事も理解していない状況である。

しかもその後に「ジュニアNISA」とか「つみたてNISA」なんてものも登場し、特に「つみたてNISA」などは最長20年の非課税があるような話もあり、もう私からすると何が何だかさっぱりわからないというのが、今の状況である。

しかも、実は今、楽天証券にNISA口座を作った事そのものを後悔しているところもある。

もし私が資産運用するならば、証券口座はSBI証券の方が私向きだという事に今更気がついたのである。

しかし、証券口座は複数持つ事はできても、NISAは非課税という事もあり、一人一口座しか持つことができないらしい。

では今ある楽天証券のNISA口座は、全く運用されていないにも拘わらず、これがある事でSBI証券にNISA口座を作る事はできない、という事なのだろうか?

NISA口座を移す事はできるのだろうか?

そもそも、移せないので楽天証券のNISA口座は廃止して、新たにSBI証券でNISA口座を作り直せるのだろうか?

いや、もっというなら、既に楽天証券で5年経過しているので、NISA口座そのものが作れるのだろうか?

こうしたいろんな疑問が湧いてきて、理解もできずに困っている…今まさにそんな状況である。

チャレンジは悪い事ではないが、あまりにも無知すぎて、どうする事もできない。おそらくそれを「無謀」と言うのだろうが、この「無謀」によって、この先どうすれば良いのか先が見えない状態である。

どうやって理解するか?

こうした金融に関しての知識は、どうやって身に付ければ良いのだろうか?

できればそんなに時間を掛けなくても理解できれば良いのだが、そう上手い話はないだろうが、そもそも理解できるような情報源がない。

いろいろ調べて見ると、NISAはその非課税という特徴から税務署の確認が必要で、税務署がNISA口座を開設可能か判断し、可能だったら証券口座側に「可能」と回答し、そこではじめて口座が作成できるらしい。非課税になる口座は一つしか設定できないので、既にNISA口座を持っている人が別の証券口座からNISA口座を開設しようとすると、税務署が確認して開設不可という回答を口座側にするようだ。

なるほど、だからNISA口座を開設する際にマイナンバーが必要だったわけだ。

じゃあ、そのNISA口座は他の証券会社へ移管する事ができるのか? となると、既に前の口座に商品を購入して持っている場合、その商品をそのまま移設する事はできないらしい。それは取り扱っている商品が証券会社毎に異なるかららしく、口座に商品を残したままNISA口座の区分を解除して、別の証券口座に改めてNISA口座を作る必要があるらしい。

ただ、いつでも口座を変更できるわけではなく、1年に1回、9月を起点に変更が可能で、9月以降新しい商品の売買をしていれば、もうその年に口座を移管する事はできないらしい。

では、私のようにNISA口座はあるものの、一度も取引がない状態の口座の場合はどうなるのだろうか?

現時点で移管申請を進めれば、別の証券口座へ移れるのだろうか?

この辺りの手順などがよく分からない。

そもそもどういう手順でもって移管するのか?

いや、取引を一度もしていないなら現NISA口座を廃止して、新たに別の証券口座からNISAを開設すればよいのか?

…等々、そういった事がわからないワケである。

本職の人であれば、分かる話かもしれないが、今の私だとそういう事が全くわからない。

ただ、9月という基準日がある事はわかったので、それまでに何かしらの知識を身に付けて前進した方がいいだろう。

NISAは2023年まで?

ただ、NISAという仕組みは2023年まで、という話もある。

但しこれは一般NISA口座の事らしく、前述したように「つみたてNISA」の場合はそうではないらしい。

…いや、そもそも「つみたてNISA」と「一般NISA」の口座の取扱いって何が違うのさ?

そういう事もわからない。

なので、自分でもいうのは何だが、随分と無謀な事をしたな、と今更ながら思ってしまう。

自分で今後の自分をなんとかしなきゃ、という思いから、NISA口座を何の知識もなく作ったのだと、当時の自分を思い出してみるが、それにしても私らしくない所行である。

下調べもロクにしないから、今苦労しているワケだが、もし私のようによく分からないけど資産運用しなきゃ、とか思っている人がいたら、よくよく調べて行動を起こした方がいい。

私のように、意味なくわからない状態になると、手を付けようにもどこから手を付けるべきかが見えてこない。

そういう状態になると、まず行動を起こすことそのものが壁になって、行動しない理由になってしまう。

それはチャンスを捨ててしまう行為でもあるので、よく調べ、よく考えるべきだと、私の失敗談で学んで欲しい。

ではそうした面倒な状況からどうやって抜け出すか?

考えれば分かるのだが、そもそもNISA口座に頼らなければ良い、というのも一つの答えである。

NISAは、もともと少額取引を対象とした制度なので、本当の資産運用では金額的な問題からNISA口座での運用ができなかったりする。取引額として120万円を超えると、そもそもNISAの取扱い範囲を超えるので、それなら一般の証券口座で税金をちゃんと支払って運用するというのも方法ではないか、と思う。

銀行の預金でもちゃんと税金がかかっているというのをご存じだろうか?

そもそも、利益が出るという事には税金はついて回るものであり、昔はNISAという制度そのものがなかったのである。

であるなら、通常取引でも良いじゃないか、という考え方もある。

ただ、私はその現況から多額の資産運用はできないので、NISAの範囲にガッツリ入るので、そういう意味では税金対策でNISAというのは、ある意味間違っていないワケで、それはもったいない話でもある。

うーん…(-_-;)

とりあえず、いろんな選択肢があるのは間違いないし、もっと知識として得なければならないものも多いので、少しずつ情報を集めて、ちゃんと理解するようにして行こうと思う。

場合によっては、オンラインの証券口座のヘルプでチャット対応しているところもあるので、そういうのを利用して自分のやりたい事を明確化するのも良いかも知れない。

資産運用って…大変なんだね(-_-;)