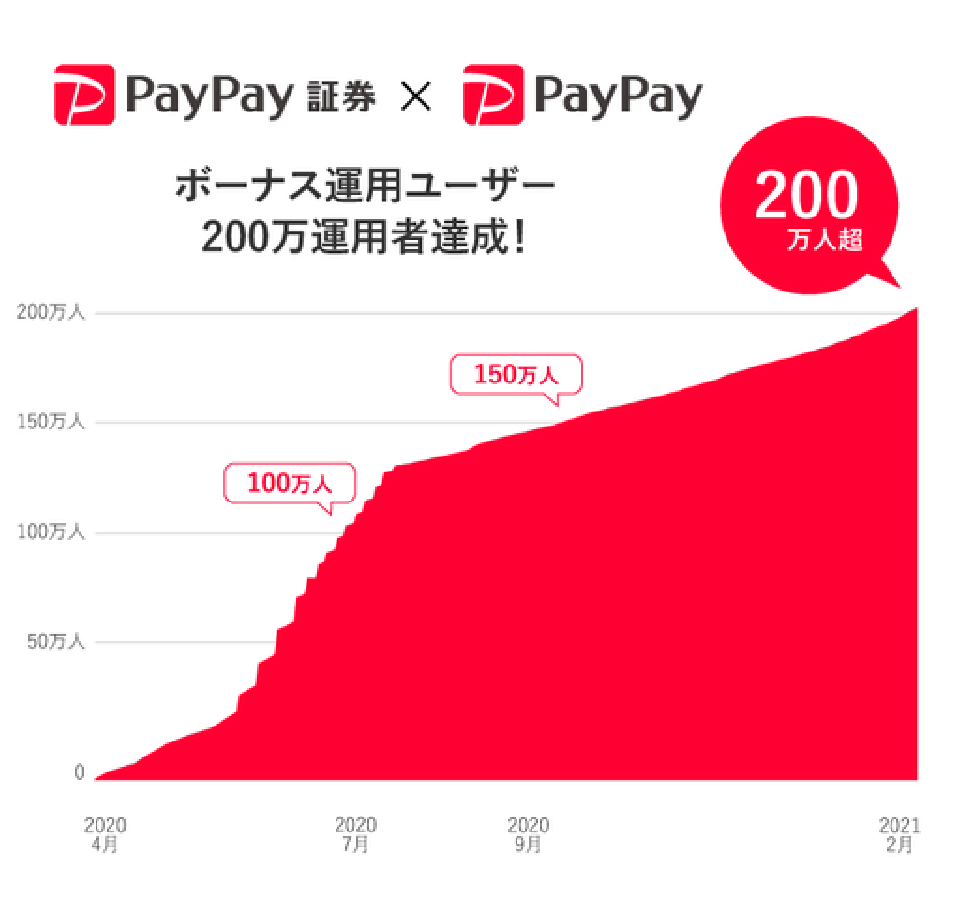

PayPayのボーナス運用の利用者が200万人を突破した模様。

200万人

キャッシュレス決済サービス「PayPay」内のアプリで提供されている投資疑似体験サービス「ポーナス運用」のユーザーが200万人を突破した。

コレに伴い、「超PayPay祭 投資体験してみようキャンペーン」を開始した。

コレに伴い、「超PayPay祭 投資体験してみようキャンペーン」を開始した。

このキャンペーンは、期間中に「ボーナス運用」の利用規約に新規同意するか、キャンペーン期間前に「ボーナス運用」の利用規約に同意したが運用開始前である場合、さらにキャンペーン期間中に自動追加設定を行い3月28日終了時点で継続設定を行うと、運用中残高(運用ポイント)100円相当が貰えるキャンペーンである。

キャンペーン期間は3月3日から3月28日までとなっている。

私自身は既にボーナス運用を利用していて、預けているポイントが10,000円を超えているため、結構な利率でポイントが増加している。

ここ数週間は40%前後を推移しているので、4,000ポイント近くが増加しているのだが、別にこれは高利回りで運用しているというわけではなく、単に放置しているだけなので、利率が下がればそのまま付与ポイントも下がるというだけの事である。

もし、上手い運用をしている人ならば、利率が頂点にきた段階で総ポイントを引き出し、その後利率が下がったときを避け、利率が上がった時に再び預ける、という事を繰り返して効率良くポイントを稼いだりするのだろうが、私はもう完全に放置である。

なので、もし大量のポイントが必要になった時に、纏めてつ買えればいいや、という感じで運用しているだけの状態である。

ま、こういう人、多いと思うけどね。

マイナスになった事がない

で、このボーナス運用だが…実は私はマイナスになった事がない。

なので損切りした事がないので、ポイント運用した方が良いですよ? とPayPayを利用している人には言いたいのだが、これ、おそらく利用したタイミングでマイナスになる可能性もあるハズなので、実はオススメしてよいものかどうか悩む感じである。

というのは、私が始めた時からの上昇率なので、その時から見れば今は常に上向きという事なので、私は損をしていない、というだけの事。

今から始めれば、当然高利回りの時なので、今後マイナスにいく可能性もある。

私も実はどこものポイント運用でマイナスになった事があり、まさにこれがタイミング的な問題だった。

なのでオススメしたいが、最終的にオススメしてよいのかどうかが非常に微妙。

ま、こういう運用というものはそういうものなんだろうな、きっと。

政府が主導してきたキャッシュレス決済のポイント還元事業が6月末で終了するので、さらに旨味はなくなっていく。今後のキャッシュレス決済は、今までとは大きく変わろうとしている。

政府が主導してきたキャッシュレス決済のポイント還元事業が6月末で終了するので、さらに旨味はなくなっていく。今後のキャッシュレス決済は、今までとは大きく変わろうとしている。

最近のコメント