更新を不定期にした途端、全く更新しなくなってしまった。

資産運用を考える

2025年に入り、正月に更新したまま、結局今まで一度も更新する事のない本サイトは、もう既に死に体になってしまっているのかもしれない。

ただ、時折私が毒を吐くためには使っていきたい…という思いもあるので、ただ垂れ流すだけの存在として、本サイトはとりあえず残しておこうと思っている。

というわけで、久々の更新である。

最近、資産運用について考える事が多々ある。

考えるほどの資産があるのか? という事に関してはもちろんないのだが、生活必要資金を除く、余剰金をただ通帳に入れておくだけでは、芸がない。

今の金利はそれほどにまで低く、メリットがない。

そこで近年言われているのがNISAという方法だという事は、過去、当Blogでも幾度なく発信してきた。

ただ、最近はそのNISAに関しても、以前ほどの効果を発揮仕切れなくなってきている。

2024年の8月に起きた大暴落以降、人気のS&P500やオールカントリーの投資信託の利益率が伸び悩んでいる。

その前年までは、とにかくS&P500やオールカントリーの投資信託さえ積み立てていけば、間違いなく利益が積み上がっていったのだが、2024年の大暴落以降、資産価値は戻ったものの、その後の伸び率は以前とはかけ離れたものになり、言うほど資産運用として効果があるのか、疑問におもっている人もいるのではないかと思う。

実際、S&P500やオルカンの投信では、配当金という形で利益分配されるのではなく、資産価値がその分上がっていくという形なので、投信を売却するまでは最終的な利益を得られない。

だからS&P500やオルカンで利益が出た、と言っている人も、基本的には資産価値が上がっているというだけで利益が出ている、と判断しているに過ぎず、実際に日本円で利益を確定させた上で言っているわけではないのが実情である。

だから、2024年8月に起きた大暴落のような事がおきると、その資産価値そのものが目減りしてしまうので、今まで積み上げたものが一気に吹き飛ぶ事になる。

この大暴落によって、NISAに対する世間の見え方は、大きく変わったのではないかと思う。

資産運用の方向

NISAにおけるS&P500およびオルカンへの投信投資は、以前は絶対的な資産運用の決定打として認知されていたように思うが、今はちょっと違うと思う。

依然として、定番の投資というポジションにはいると思うが、今は高配当株への株式投資も、一つの選択肢として選ばれるようになったと私は見ている。

高配当株の配当であれば、株式そのものの価値変動はあったとしても、配当金として利益を得られる事から、投信のつみたてとは違ったアプローチで資産を増やしていける。

だが、残念ながら複利を得ていくには大量の高配当株の購入が必要になってくるので、利益を得ているという実感はなかなか得にくいところがある。

結局、資産運用としては大きな期待はできないという土台の上で、それでも続ける事が肝要だという認識が前提として見えてきた、という事ではないかと思う。

投資とは、元々そうしたものであり、大きな利益を得られる投機とは異なるのだという事である。

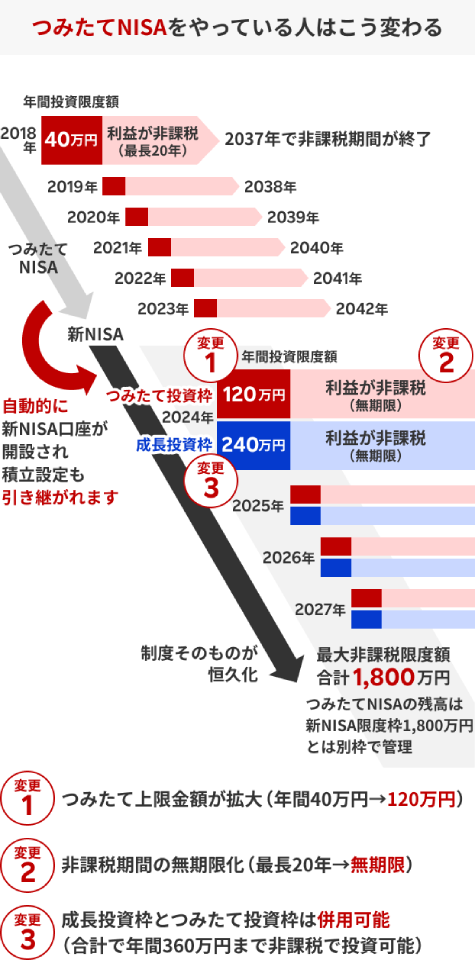

NISAも、新NISAになってから始めたという人は、残念だが以前のNISAの時ほど、利益を享受できない状況だと言えるので、その中身に関しては、日々入れ替えや指針の変更が行われている、といったところだろう。

ちなみに私は未だに楽天のS&P500とeMAXIS Slim 全世界株式(オール・カントリー)、そしてその後に分散をねらったeMAXIS Slim 国内株式(TOPIX)で、月3万円を積立つづけている。

…世間の動向を無視しているようだが、つみたてはもう預貯金と同じという感覚でみているというのがその理由である。

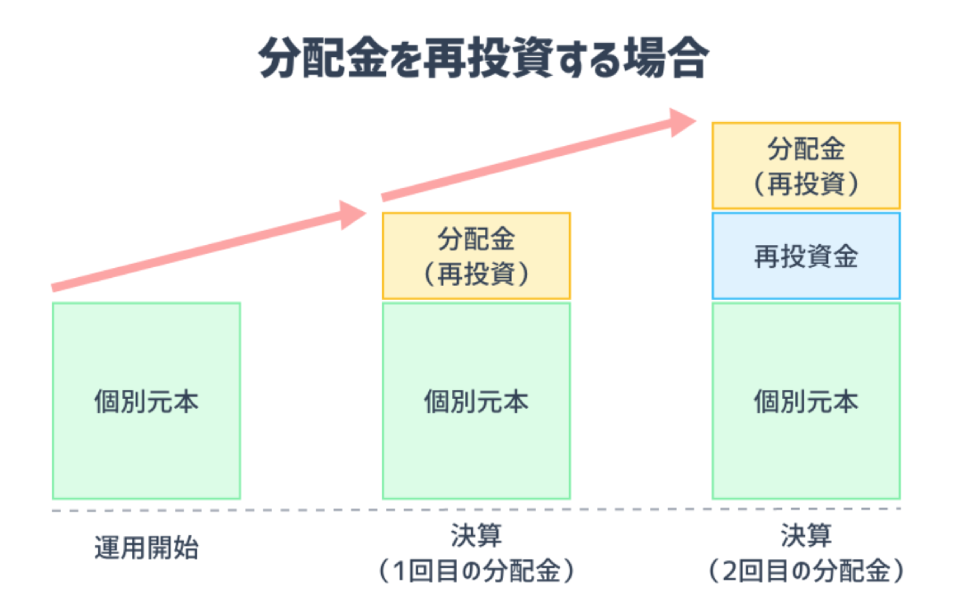

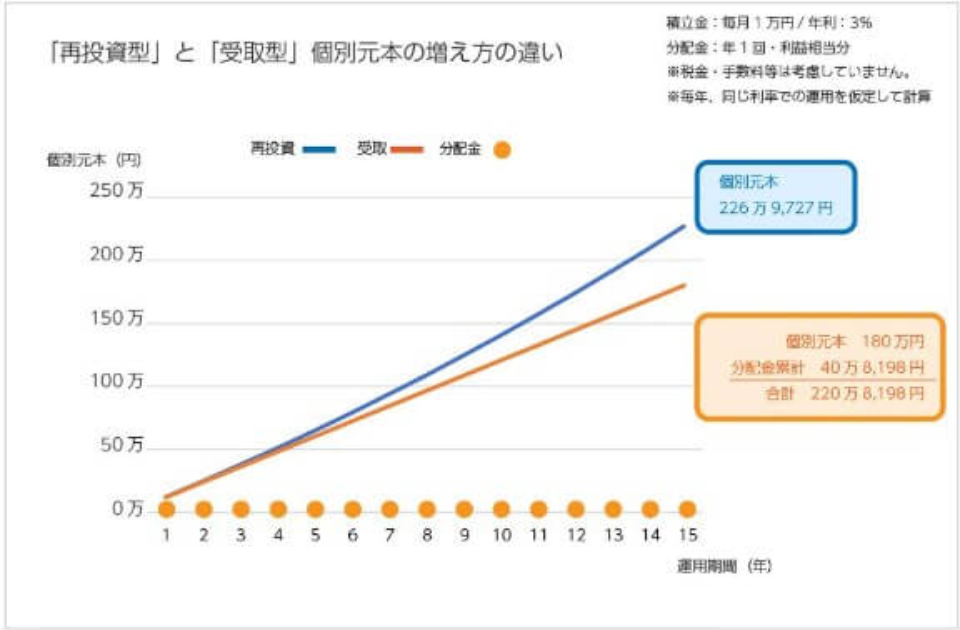

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。 だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

最近のコメント