三菱UFJ銀行を見限る時がきたのかもしれない。

ATM手数料の値上がり

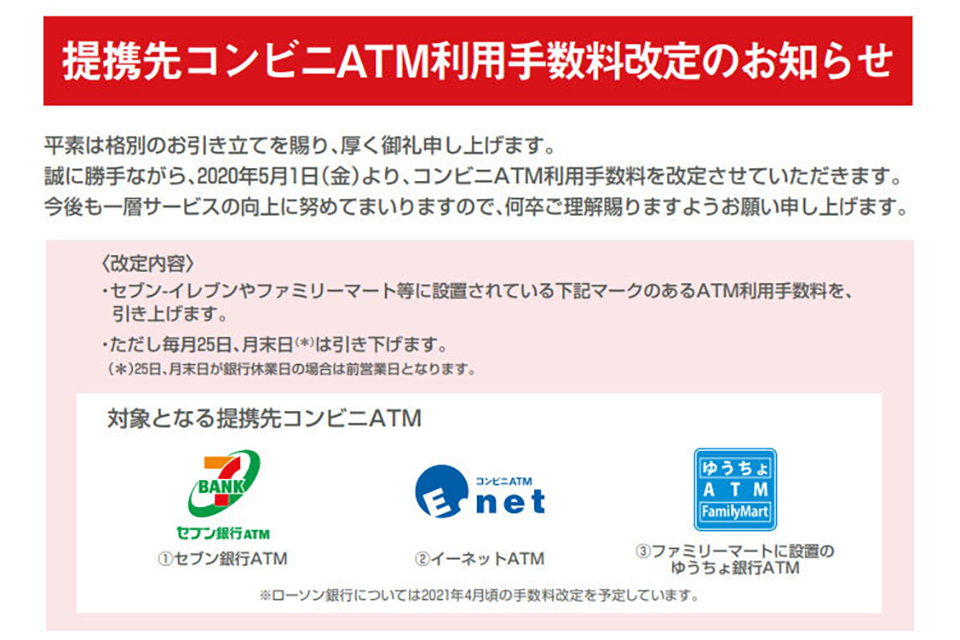

三菱UFJ銀行が5月1日から提携先コンビニATMの利用手数料を改定した。引き出し、預け入れ、振り込みの場合、時間帯や利用金額によって最大2倍という、かなり値幅の大きな改定だが、無料で利用できる設定も用意された。

対象となるのは、セブン銀行ATM、イーネットATM、ファミリーマート設置のゆうちょ銀行ATMで、三菱UFJ銀行の利用者が各コンビニATMで引き出し、預け入れ、振り込みをする場合と、借り入れ、臨時返済をする場合について手数料を定めている。

今回のコンビニATM利用料金改定にローソン銀行が含まれていないが、その理由は何故かはわからないが2021年4月頃に改定する、という事なので、少なくとも1年後くらいには大手コンビニATMでの利用手数料は軒並み引き上げられる事になる。

Yahoo!ニュース

https://headlines.yahoo.co.jp/hl?a=20200501-00170260-bcn-sci

この辺りで見直しか

今回の手数料改定が、どこの意図で行わざるを得なかったのかは分からない。が、特定のコンビニのみの対応とかそういうのではないので、おそらくは三菱UFJ銀行が主導で実施される改定とみていいのではないかと思っている。

その一つの理由として、三菱UFJ銀行が2017年度に約4万人いた従業員の2割にあたる約8000人を削減する見通しであることを4月26日付の読売新聞が報じている。リストラしなければならない程、三菱UFJ銀行自体が厳しい状況にあるので、手数料を値上げせざるを得なかった、とも考えられる。

個人的な話で言うと、私はまだ東京三菱UFJ銀行という名の時から口座を作り、その後ずっと私のメインバンクとして使用してきたのだが、今回のこの改定に併せて、そろそろメインバンクも見直した方がいいのではないか、と思い始めた。

別に毎月高頻度でコンビニATMから引き出したり預け入れたりしているわけではないが、私の利用の仕方でいけば、ほぼ手数料が330円になる。

月に2回ほどの利用だから、せいぜいが660円程度の話ではあるのだが、そもそもATMは銀行窓口の人件費削減の一環として機能していて、もちろんコンビニ側の維持費やメンテナンス費がかかるにしても、人件費よりも安く上がる事を目的として広まってきたインフラだったハズ(違ってたらすみません)。

セブンイレブン側がこのコンビニATMの牽引役だったと思うが、そもそも最初はコンビニにATMを置く事で集客を狙っていたはずで、いわゆる広告費の一環としてその経費が見られていても不思議ではないもの。

そうした各社の思惑の上に成り立っていたコンビニATMの手数料が引き上げられたという事は、どの企業も最初のメリット部分を運用上の利点として現在は判断基準に入れなくなった、という事のように思えてならない。

しかも、毎月25日と月末は手数料無料としているが、これは込みやすい状況を作っているだけで、利用者サイドのみならず、運用する側にもリスクを増やしているだけの措置でしかない。

こうなると、私も自分のメインバンクを三菱UFJ銀行にしていていいのか? と悩んでしまう。

別にメインバンクをメガバンクにしておかなければならない、なんて事はないので、この際、ちょっと自分の運用と照らし合わせて、メインバンク選定をしてみようかと考えた。

最近のコメント