もうこの時期になると、新NISAという言い方もどうかと思うが。

条件が変わる

2024年から、NISAの中身が大きく変わる。

いままでは、NISAかつみたてNISAのどちらかしか選ぶ事ができなかったが、今後はNISA口座で成長投資枠とつみたて投資枠が設けられ、どちらでも投資が可能になるばかりか、その設定額の上限も変更になった。

新NISAのつみたて枠では、毎月10万円までの上限に変更になるが、当然だが私はそんな大きな額を投資する事など出来ようはずがない。

というか、現時点での毎月33,333円という金額も維持できるかわからない。

今までは、年間40万円という枠があったので、手元にあった40万円を2023年のつみたてNISAにすべて当て込み、上限枠いっぱいにする設定でつみたてNISAを始めた。だから2023年分の満額つみたてができているのだが、今後は毎月の収入からつみたて額を捻出せねばならない。そう考えると、今のような余裕があるわけではないので、投資可能額を検討しなければならない。

場合によっては、今の金額よりも低い投資額にしなければならない可能性もある。…というか、その方が可能性が高いわけだが。

で、このような切替えに際し、各証券会社は今、従来のつみたてNISAから新NISAのつみたて設定を引き継ぐか、あるいは見直すかで、設定のつみたて予約を開始しはじめている。

楽天証券では既にこの予約が始まっていて、私も12月12日までには設定をしてしまわないと、来年の新NISAのつみたて投資を途切れる事なく継続して行う事ができない。

なので、この条件が変わる中で、つみたて設定の見直しを今行っているところである。

分配金コース

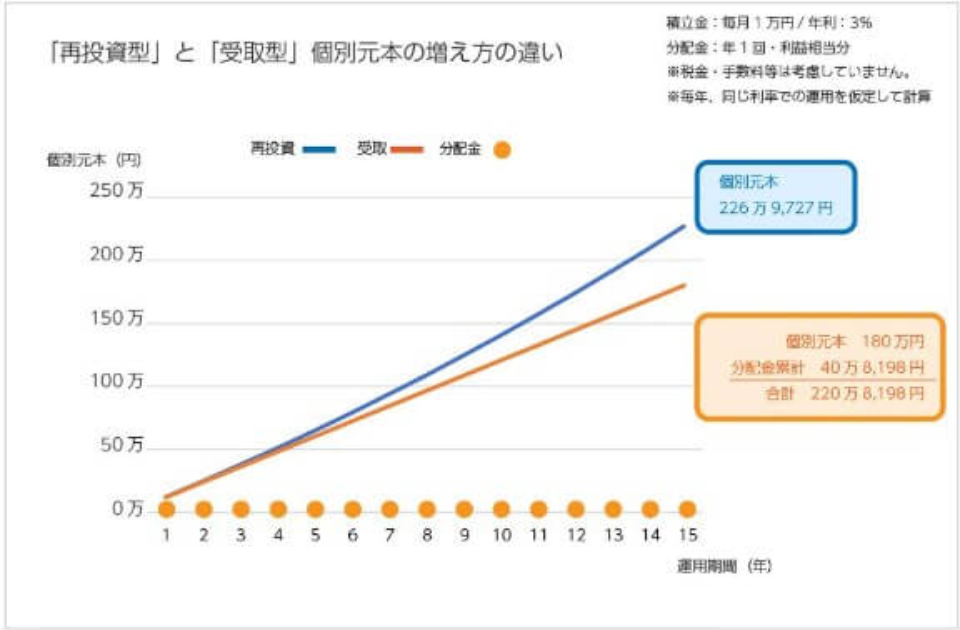

つみたてNISAの場合はあまり意味がないのかもしれないが、投資の分配金(配当金)の扱いには2つの選択肢がある。これを楽天証券では分配金コースとして選択できるようにしている。

一つが受取型で、分配金(配当金)が出た際に、指定の受け取り口座に分配金(配当金)が振り込まれる。これは出た利益を口座に振り込ませる設定なので、利益がそのまま口座に入るパターンである。

そしてもう一つが再投資型で、分配金(配当金)が出た場合、その分配金(配当金)が出たファンドを出た利益の分配金(配当金)で買い足すという設定になる。

投資が雪だるま式に膨れあがる、つまり複利効果があるのは、再投資型である。利息が増えるとその利息分を含めた投資額にその後さらに利息が出る事で、総合的な利息を雪だるま式に増やしていくという方法である。

手元に資金が戻らないリスクはあるが、投資の醍醐味はこの再投資型である。

だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

また、大前提としてつみたてNISAで人気のファンドの多くは、分配金がでないファンドが圧倒的に多いので、そもそも分配金設定が無意味だというのもある。

だが、分配金がないというのは、今の状況がそうだというだけで、今後もそうかというとわからない。だから新NISAでは、設定の見直しの際に、この分配金コースも再検討する必要がある。

私のように、満額のつみたてができないと最初から分かっている場合は、再投資型にしておくというのもよいかもしれない。

最近のコメント