金融とかそういう事を知るために読んでみた。

ようやく読破

当Blogでも以前に紹介したのだが、ここにきてようやく井上純一氏著作の「キミのお金はどこに消えるのか」、「キミのお金はどこに消えるのか 令和サバイバル編(2)」、「がんばってるのになぜ僕らは豊かになれないのか」というマンガを3冊読み終えた。

「がんばってるのになぜ僕らは豊かになれないのか」は、今年の5月16日にはKindle版を購入していたのだが、この本の大元である「キミのお金はどこに消えるのか」、「キミのお金はどこに消えるのか 令和サバイバル編(2)」の2冊を先に読んで見たくて、結局その後のらりくらりと読み終えることなく、今まで引っ張っていた。

「がんばってるのになぜ僕らは豊かになれないのか」は、今年の5月16日にはKindle版を購入していたのだが、この本の大元である「キミのお金はどこに消えるのか」、「キミのお金はどこに消えるのか 令和サバイバル編(2)」の2冊を先に読んで見たくて、結局その後のらりくらりと読み終えることなく、今まで引っ張っていた。

で、それを本日、ようやく読み終えた。

マンガなので、小難しい文字ばかりが並ぶ本よりはずっと読みやすいのは事実だが、これだけで金融がわかるほど金融の世界は狭くないし、甘くもない。

ただ一つわかったのは、この本の情報を信じるなら、今の日本の政府は目に見えない何かにおびえ、結果間違った金融政策をしている、という事である。

間違った政策をしている、という事を言い切ってしまっていいのか? という疑問がないわけではないが、少なくとも海外の施策を考えると、日本は世界常識と真逆の政策を採り続けているので、個人の消費は冷え込み、その結果国家の財政も厳しくなるという悪循環を繰り返している事は間違いなさそうである。

しかしながら、この本に書かれている事を、一人の国民として知る事はよかったものの、結果知ったところでどうする事もできないという事はとても残念である。

この本の情報こそ、読むべき人は政府要人ではないかと思う。

日本が、失われた20年と呼ばれる不況を迎えたのは、間違いなくその金融政策の間違いを正せなかったという事だが、それは政策が間違っているかも知れない事を知りつつも、今までの常識やセオリーの一面に思い切った舵取りが出来ずにこの事態を引き起こしたという事に他ならない。

これは、旧来の日本人的思考や判断だからこそ起きた事であり、そう考えれば、今の世の中こそ、新人類が政治の世界に入らないと行けない時代に突入したのではないかと思わせる。

次に考えること

井上純一氏のマンガを読んだ事で、国のお金の考え方は理解できたが、それだけでは私の今後には何ら変化は生まれない。

何故なら、国のお金の考え方は、国民のお金の考え方とは根本が異なるので、この本を読んだからといって、個人が今後のお金の在り方を判断できる要素にはならない。

ただ、国家経済の在り方を知る事で、だったら個人はどうするか? というキッカケにはなる。そういう意味で、このマンガを読む意味は大いにある。

なので、私は次のステージへと進む必要がある。

個人の資産をどう考えて、今後どう運用していくか?

むしろ、これからが本番という感じだろうか。

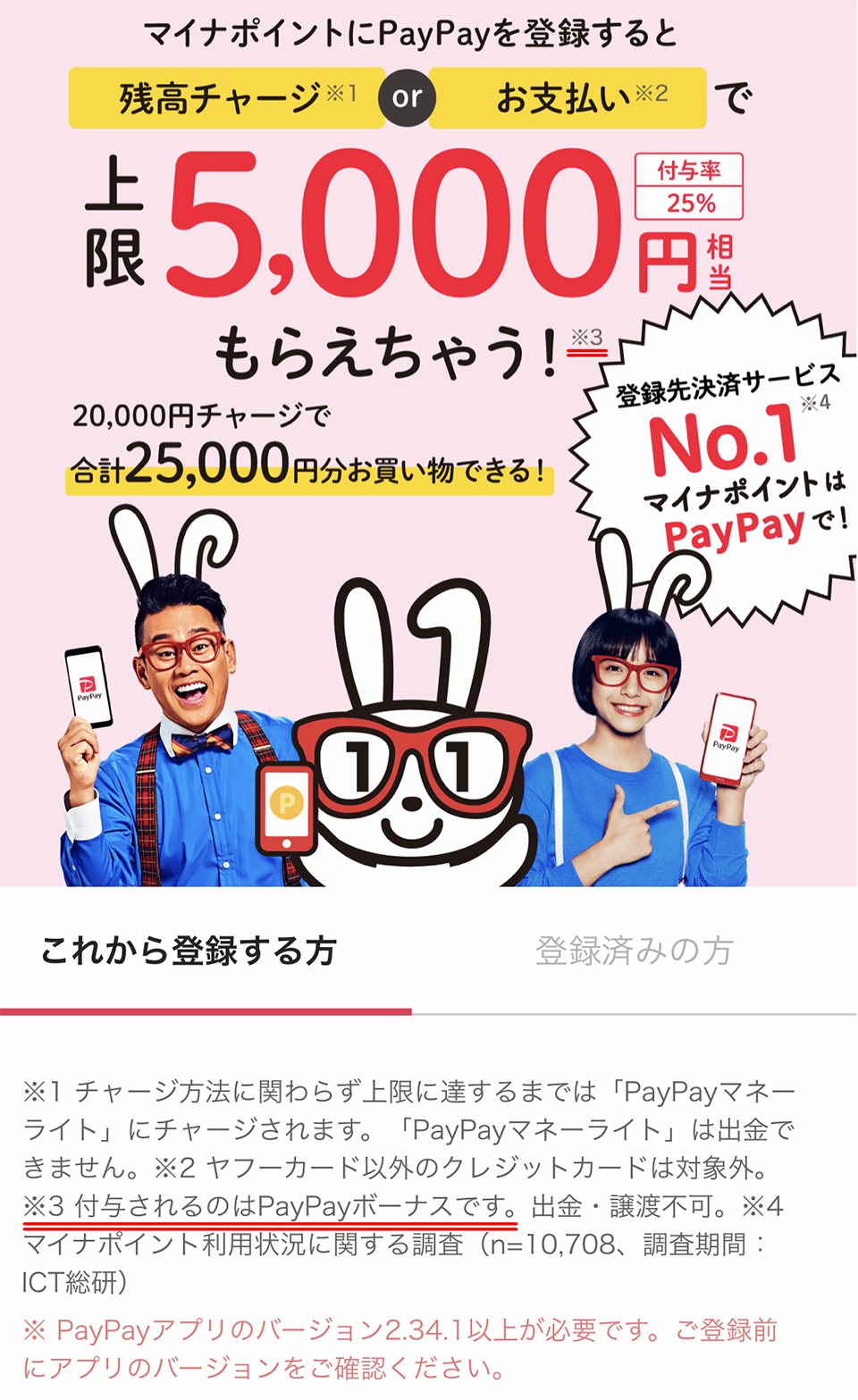

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。 なんて紛らわしい(爆)

なんて紛らわしい(爆) そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。 勉強なので、お金はかかってもいいと思っている。授業料は一定額必要である事は理解しているのだが、前述したように全てがいかがわしく見えてくるので、どこかに参加してみようと思っても直前でその信憑性を疑ってしまう。

勉強なので、お金はかかってもいいと思っている。授業料は一定額必要である事は理解しているのだが、前述したように全てがいかがわしく見えてくるので、どこかに参加してみようと思っても直前でその信憑性を疑ってしまう。 「ああ、これはマンション売りつけの勧誘だな」

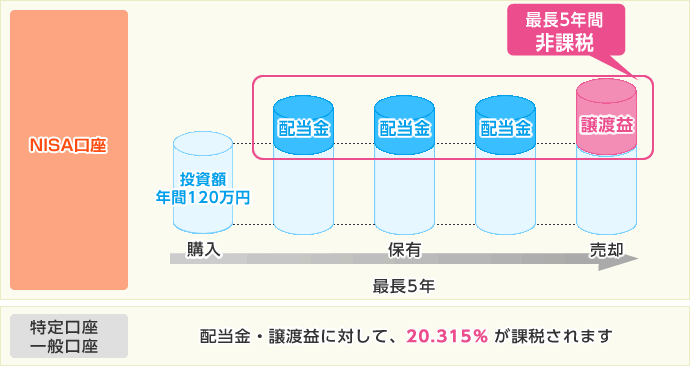

「ああ、これはマンション売りつけの勧誘だな」 で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

最近のコメント