半年前に更新したばかりなんだけどなぁ…。

4月から切替え

私がメインで使用しているカードはYahoo!カード[JCB]になる。これは単にYahoo!オークションを利用していく上で便利だった事もあって使っていたというのが本当の所だったのだが、偶然にもジャパンネット銀行と繋がる事となり、メインバンクをジャパンネット銀行にした私にとって、ジャパンネット銀行がPayPay銀行となり、同時にYahoo!カード[JCB]がPayPayカード[JCB]となり、その特典としてPayPayポイントが加算されるようになった事は、ある意味とても都合の良い変更だった。

気になるのは…その命名だけであって、機能としてはすこぶる相性が良い。

Yahoo!カード[JCB]は、実の所昨年12月に更新したばかりだったのだが、この4月からPayPayカード[JCB]に切り替わるという事で、また新たなカードが届くこととなった。

昨年12月の時にも、このカードの更新でいろいろな引落し先の情報更新をいろいろと行ったのだが、今回の4月のPayPayカード[JCB]の切替えで、再び情報更新せねばならなくなった。

昨年12月の時にも、このカードの更新でいろいろな引落し先の情報更新をいろいろと行ったのだが、今回の4月のPayPayカード[JCB]の切替えで、再び情報更新せねばならなくなった。

ポイントの集約など有りがたい側面、この切替えがまた面倒で、こういうのはもっと自動で出来る様にならないものか、と不満を言ってみたりする。

番号は同じで違うのは2つだけ

このカードの更新というのは、基本的に変更点が2つしかない。

いや、内部的にはもっと違う事があるのかもしれないが、個人を識別する上の情報では2つしか変更点がないのである。

まず一つが有効期間。これはカードが更新される事で変更となるので必ず変わる。変更するタイミングから未来に向けて5年先が有効期間になる。

そしてもう一つがセキュリティコードである。通常3桁の数字がクレジットカード以外の番号で決められていて、そのセキュリティコードだけはネットでも毎回入力する必要がある番号である事が多く、更新の度のこの番号は変更になる。ある意味、もっとも重要なコードと言えるのではないかと思う。

この2つ以外は、クレジットカード番号、登録名、住所、電話番号等々、全てが同じであるため、引落しの際の情報更新に関しても、確認するだけでいいハズ…なのだが、この情報更新に関して、オンラインの場合、どうも本当に有効期間とセキュリティコードの更新だけで良いのか、不安になる時がある。

というのは、普通セキュリティコードを更新すると、ネット上でさらに高度な3Dセキュアの確認があったりするものだが、時にこの確認がない時がある。

ある場合は問題ないのだが、ない場合はただ単に情報を更新しただけで終わってしまう。

それと…時にセキュリティコードの入力が不要な場合もある。これで本当に引き落とせるのか?

とりあえず、更新期間の変更は全てにおいて実行し、セキュリティコードの入力が必要なものも全て更新はした。あとは期日になってちゃんと引き落とせるかどうかやってみるだけである。

この機能、スマホATMという機能で、キャッシュカードをATMに挿入する代わりに、アプリでATM画面に表示されるQRコードを読み取る事で、入出金やカードローンの借り入れ、返済が可能になるのである。

この機能、スマホATMという機能で、キャッシュカードをATMに挿入する代わりに、アプリでATM画面に表示されるQRコードを読み取る事で、入出金やカードローンの借り入れ、返済が可能になるのである。 コレに伴い、「超PayPay祭 投資体験してみようキャンペーン」を開始した。

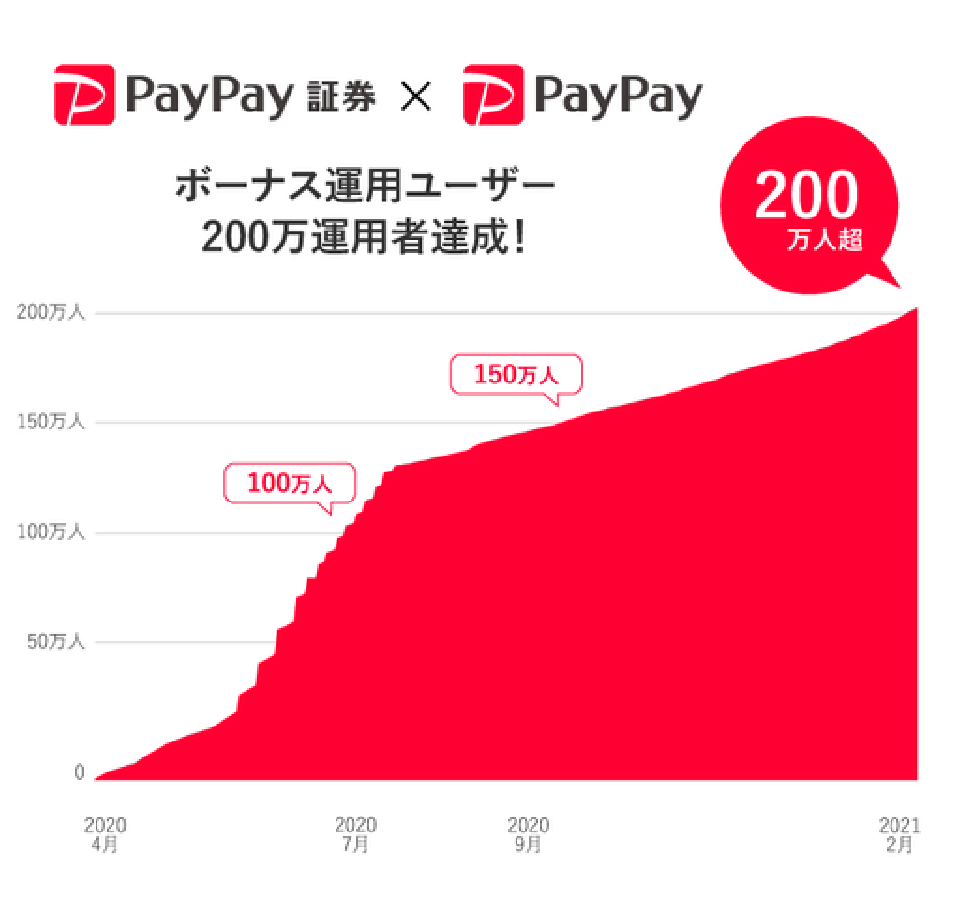

コレに伴い、「超PayPay祭 投資体験してみようキャンペーン」を開始した。 これが投資の怖さか…としみじみ実感。

これが投資の怖さか…としみじみ実感。 これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。

これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。 なんて紛らわしい(爆)

なんて紛らわしい(爆) そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

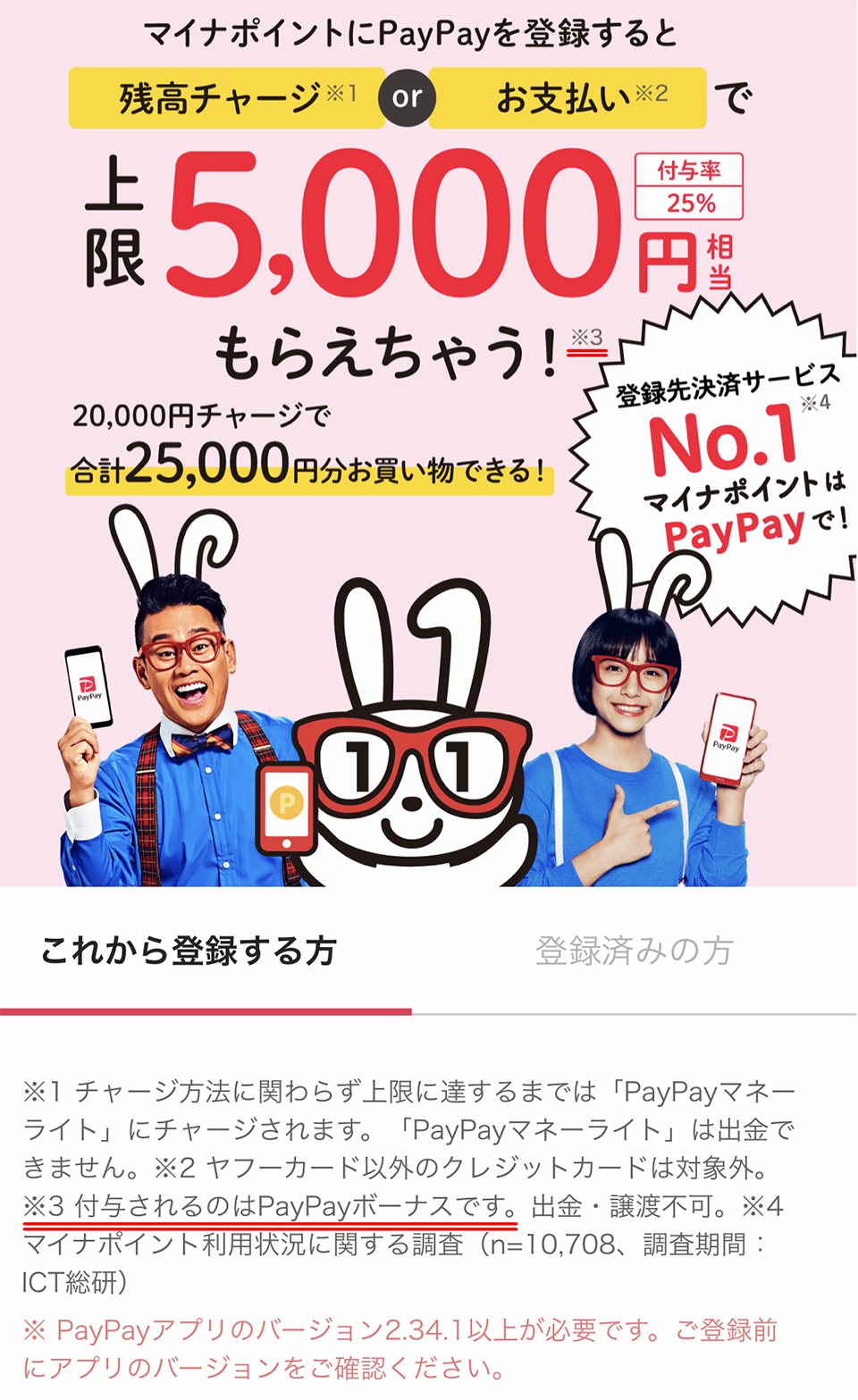

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。 こういう時、手軽に申し込めて入手も簡単というのはとても大きなアドバンテージになるのではないかと思う。

こういう時、手軽に申し込めて入手も簡単というのはとても大きなアドバンテージになるのではないかと思う。 何だコレ(爆)

何だコレ(爆) コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。

コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。 この問題は、PayPayアプリの支払いの中で、店舗側のQRコードをスキャンして支払い店舗を特定し、その後支払い金額を入力して支払う、QRコード支払いの時に発生する問題である。

この問題は、PayPayアプリの支払いの中で、店舗側のQRコードをスキャンして支払い店舗を特定し、その後支払い金額を入力して支払う、QRコード支払いの時に発生する問題である。 政府が主導してきたキャッシュレス決済のポイント還元事業が6月末で終了するので、さらに旨味はなくなっていく。今後のキャッシュレス決済は、今までとは大きく変わろうとしている。

政府が主導してきたキャッシュレス決済のポイント還元事業が6月末で終了するので、さらに旨味はなくなっていく。今後のキャッシュレス決済は、今までとは大きく変わろうとしている。

最近のコメント