三菱UFJ銀行を見限る時がきたのかもしれない。

ATM手数料の値上がり

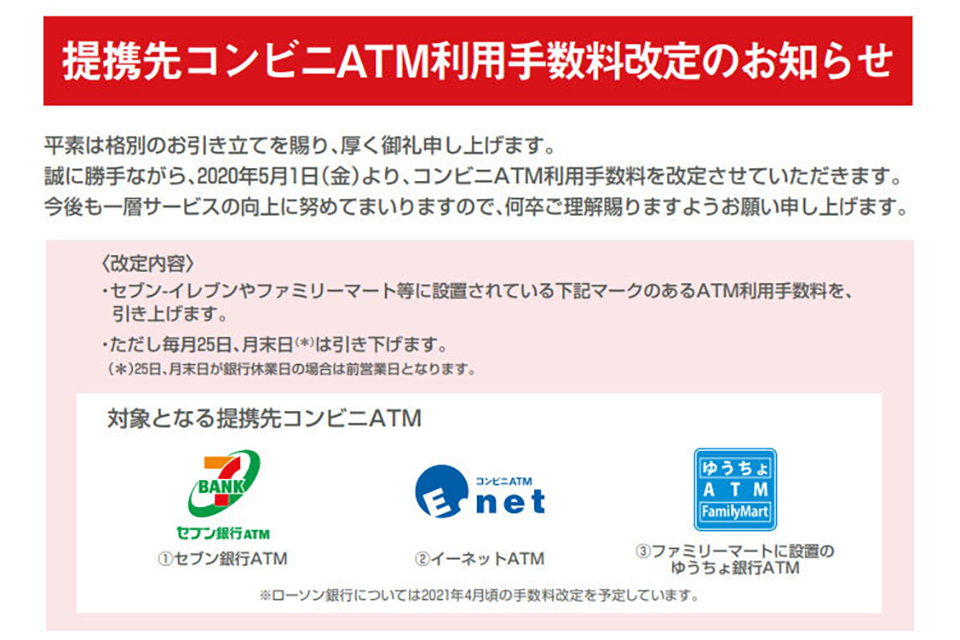

三菱UFJ銀行が5月1日から提携先コンビニATMの利用手数料を改定した。引き出し、預け入れ、振り込みの場合、時間帯や利用金額によって最大2倍という、かなり値幅の大きな改定だが、無料で利用できる設定も用意された。

対象となるのは、セブン銀行ATM、イーネットATM、ファミリーマート設置のゆうちょ銀行ATMで、三菱UFJ銀行の利用者が各コンビニATMで引き出し、預け入れ、振り込みをする場合と、借り入れ、臨時返済をする場合について手数料を定めている。

今回のコンビニATM利用料金改定にローソン銀行が含まれていないが、その理由は何故かはわからないが2021年4月頃に改定する、という事なので、少なくとも1年後くらいには大手コンビニATMでの利用手数料は軒並み引き上げられる事になる。

Yahoo!ニュース

https://headlines.yahoo.co.jp/hl?a=20200501-00170260-bcn-sci

この辺りで見直しか

今回の手数料改定が、どこの意図で行わざるを得なかったのかは分からない。が、特定のコンビニのみの対応とかそういうのではないので、おそらくは三菱UFJ銀行が主導で実施される改定とみていいのではないかと思っている。

その一つの理由として、三菱UFJ銀行が2017年度に約4万人いた従業員の2割にあたる約8000人を削減する見通しであることを4月26日付の読売新聞が報じている。リストラしなければならない程、三菱UFJ銀行自体が厳しい状況にあるので、手数料を値上げせざるを得なかった、とも考えられる。

個人的な話で言うと、私はまだ東京三菱UFJ銀行という名の時から口座を作り、その後ずっと私のメインバンクとして使用してきたのだが、今回のこの改定に併せて、そろそろメインバンクも見直した方がいいのではないか、と思い始めた。

別に毎月高頻度でコンビニATMから引き出したり預け入れたりしているわけではないが、私の利用の仕方でいけば、ほぼ手数料が330円になる。

月に2回ほどの利用だから、せいぜいが660円程度の話ではあるのだが、そもそもATMは銀行窓口の人件費削減の一環として機能していて、もちろんコンビニ側の維持費やメンテナンス費がかかるにしても、人件費よりも安く上がる事を目的として広まってきたインフラだったハズ(違ってたらすみません)。

セブンイレブン側がこのコンビニATMの牽引役だったと思うが、そもそも最初はコンビニにATMを置く事で集客を狙っていたはずで、いわゆる広告費の一環としてその経費が見られていても不思議ではないもの。

そうした各社の思惑の上に成り立っていたコンビニATMの手数料が引き上げられたという事は、どの企業も最初のメリット部分を運用上の利点として現在は判断基準に入れなくなった、という事のように思えてならない。

しかも、毎月25日と月末は手数料無料としているが、これは込みやすい状況を作っているだけで、利用者サイドのみならず、運用する側にもリスクを増やしているだけの措置でしかない。

こうなると、私も自分のメインバンクを三菱UFJ銀行にしていていいのか? と悩んでしまう。

別にメインバンクをメガバンクにしておかなければならない、なんて事はないので、この際、ちょっと自分の運用と照らし合わせて、メインバンク選定をしてみようかと考えた。

クレジットカード契約

今回、自分のメインバンクの変更に伴って一番大きな問題は、契約しているクレジットカードの支払い口座として、楽天カード以外は全て三菱UFJ銀行を指定しているという事である。

私は主に使用するカードはYahoo! JCBカード、dカード MasterCard、楽天 VISAカードの3枚に絞っている。

楽天 VISAカードはもともと楽天銀行で口座を作っていたので、そのまま楽天同士で紐付けているのだが、Yahoo! JCBカード、dカード MasterCardは、三菱UFJ銀行の口座を指定している。

なので、少なくともYahoo! JCBカード、dカード MasterCardの二枚のカードの支払い口座を別の銀行に切り替える必要がある。

で、問題はどの銀行口座に切り替えるか? というところなのだが、地方銀行も含めて利便性の良い銀行が良いだろう、と考えていて、なかなか決められずにいる。

一番有力なのは、ジャパンネット銀行で、このジャパンネット銀行だけでもいろいろ利用価値の高いサービスが多く、しかもコンビニATMの利用料金が異様に安い特徴がある。

ジャパンネット銀行 提携ATM入出金手数料

https://www.japannetbank.co.jp/information/fee/atm.html

ま、私の場合、ほとんどがコンビニATMなので、少なくとも三菱UFJ銀行の手数料から比べれば相当に安い。

この辺りは楽天銀行も安いのだが、楽天銀行の弱点はdカードの支払い口座に指定できない事である。

また、dカードで言えばジャパンネット銀行もネットでの口座切り替えができないようで、書面による変更となるようである。

…ジャパンネット銀行ってオンラインである事が強みなのに、こんなところでアナログなのかよ(爆)

とりあえず、Yahoo! JCBカードの支払い口座は、オンラインでジャパンネット銀行を指定できる事が判明しているので、そちらに切り替える方がいいかもしれない。

dカード MasterCardに関しても、資料請求してジャパンネット銀行へ切り替える事をしていく事を考えよう。

手続きの面倒くさいものから切り替えていき、簡単なものは後からオンラインで一斉に切り替えれば、支払いタイミングはほぼ足並みを揃えられるだろうと思っている。

こういう時、利便性の高いサービスを特定してそこに集約してしまうと、後々楽になる、という事を、今いろいろ調べて実感しているところである。

というわけで、私の中では調査、といいつつも既にオンラインサービスが拡充している所に全て切り替えていく事を想定している。

そう考えると、三菱UFJ銀行は結構便利ではあるのだが…なかなか思うようにはいかないようである。

これ、三菱USJがやるってことは、他の大手も追従する可能性が高く、人ごとではない感覚が。

うちは、三井住友で、会社が振り込み用に入社時に作らせたやつだけど、三井住友銀行は首都圏が弱いのかATMが少ない…。

なので、コンビニATMを自分も月に2、3回使用しとります。

ただ、定期預金をしてるので、月3回までは時間内ATMは無料で賄っているところ、追従されるとつらい…。

110円の利息を得るために、今だとん百万くらい預けないと貰えないのに辛すぎ。

メガバンクと呼ばれる都市銀行は、おそらくどこも似たような対策に出てくるのかも知れません。

おそらくですが、個人との契約よりも企業契約で稼ぎたい、というのが、銀行経営側の本音なんじゃないかな、と。つまり、現在増えすぎた窓口整理をしたい、けれど整理できないので値段を上げて利益確保だけはやる、という流れのように思います。

逆にネット系銀行はそもそも窓口を持たないので、窓口経費はかからない。コンビニATMは貴重な個人契約窓口なのでそこでコンビニATMの経費が多少かさんでも、個人とのやり取りの場として維持していく、というスタンスなんじゃないかと邪推します。

ジャパンネット銀行も楽天銀行とも口座は持っていますが、都市銀行の代わりとして使うなら、今のところはジャパンネット銀行かな、と個人的には思ってます。

個人が利息で窓口維持費を用立てられない時点で、銀行預金はもう限界点なんじゃないかな、と金融の素人は思います。

自称でも何でもよいので、金融のプロ、セミプロ、ハイアマチュアな人、このアタリ、教えて下さいw