キャッシュレスを進めていけば、必ずこのような問題が起きる…と思っていたら、案外早い段階で出てきてしまった。

本人認証

ドコモ口座で不正利用があったと発覚して世間でいろいろと問題視されているが、これはキャッシュレス化を進めていく中で起きやすい問題だという事は、おそらく関係者の間ではわかっていた事ではないかと私は思っている。

とかく問題視されるのは本人確認のプロセスの部分で、ここに甘さがあると不正利用が行われる事になる、というのは、以前セブンイレブンが開始し問題となったQRコード決済「7pay」でも実証済みである。

にも関わらず、その問題と似たような事を発端にして、またしても問題が起きてしまった。

本人確認を多段階で実施しなかった事、そしてその本人確認をドコモも銀行も、双方が違いに「ドコモ(銀行)が行っているから大丈夫だろう」という判断の下に起きてしまっている。

マニュアル通りの仕事しかできないのか? と言いたくなるような、大企業病ゆえの問題としか思えないお粗末さである。

これ、ドコモとか銀行の社員で被害に遭っている人、いないのだろうか?

自分が被害に遭うという認識があったら、もう少しマトモな対応をしていたと思うのだが。

安心は永遠にない

私は、少なくとも電子決済には安心というものは永遠にないと思っている。

オリジナルをコピーして、それがコピーであるかどうかの判断が付かなくなるというのがデジタル世界の複製である。

唯一、プロックチェーンという仕組みは、その整合性の立証の難しさから、今は有効と思うが、これもAIが今よりもさらに高度に発達した後の世界で安心かといえば疑問である。

それに拍車を掛けたのがMicrosoftで、Xbox Series XとSeries Sの価格が499ドルと299ドルという、ちょっとしたサプライズみたいな価格が出てきてしまったが故に、その苛立ちはさらに激しくなったのではないかと思う。

それに拍車を掛けたのがMicrosoftで、Xbox Series XとSeries Sの価格が499ドルと299ドルという、ちょっとしたサプライズみたいな価格が出てきてしまったが故に、その苛立ちはさらに激しくなったのではないかと思う。 これが投資の怖さか…としみじみ実感。

これが投資の怖さか…としみじみ実感。 これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。

これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。 発売日は11月10日で、価格は499ドルとなる。米国では9月22日から予約を開始する予定で、日本も米国と同じTier 1の販売国となる予定だが、日本国内での発売日及び価格は依然として発表されていない。

発売日は11月10日で、価格は499ドルとなる。米国では9月22日から予約を開始する予定で、日本も米国と同じTier 1の販売国となる予定だが、日本国内での発売日及び価格は依然として発表されていない。 本機の特徴を目立つところでいうと、スマホに取り付ける磁石ホルダーと磁石プレート(?)で、これを使ってジンバルとスマホを固定する。

本機の特徴を目立つところでいうと、スマホに取り付ける磁石ホルダーと磁石プレート(?)で、これを使ってジンバルとスマホを固定する。 既存のThunderbolt3コネクタのオスとメスにそれぞれ「MagThunder X」のパーツを取り付け、磁力で接続する事でその機能を発揮する。

既存のThunderbolt3コネクタのオスとメスにそれぞれ「MagThunder X」のパーツを取り付け、磁力で接続する事でその機能を発揮する。 なんて紛らわしい(爆)

なんて紛らわしい(爆) 昨年発売された「DJI Osmo Mobile3」もそうだったが、実に充実した機能を持っていて、これを使っておけばとりあえず動画撮影では困らないという製品だった。

昨年発売された「DJI Osmo Mobile3」もそうだったが、実に充実した機能を持っていて、これを使っておけばとりあえず動画撮影では困らないという製品だった。 富士フィルムのX-T4も欲しいカメラではあったが、オリンパスのマイクロフォーサーズ規格を使っていた私からすると、Panasonicとの親和性は富士フィルムよりも高いわけで、全く異なるマウントとは言え、まだPanasonicの方が私向きかな、という気がしている。

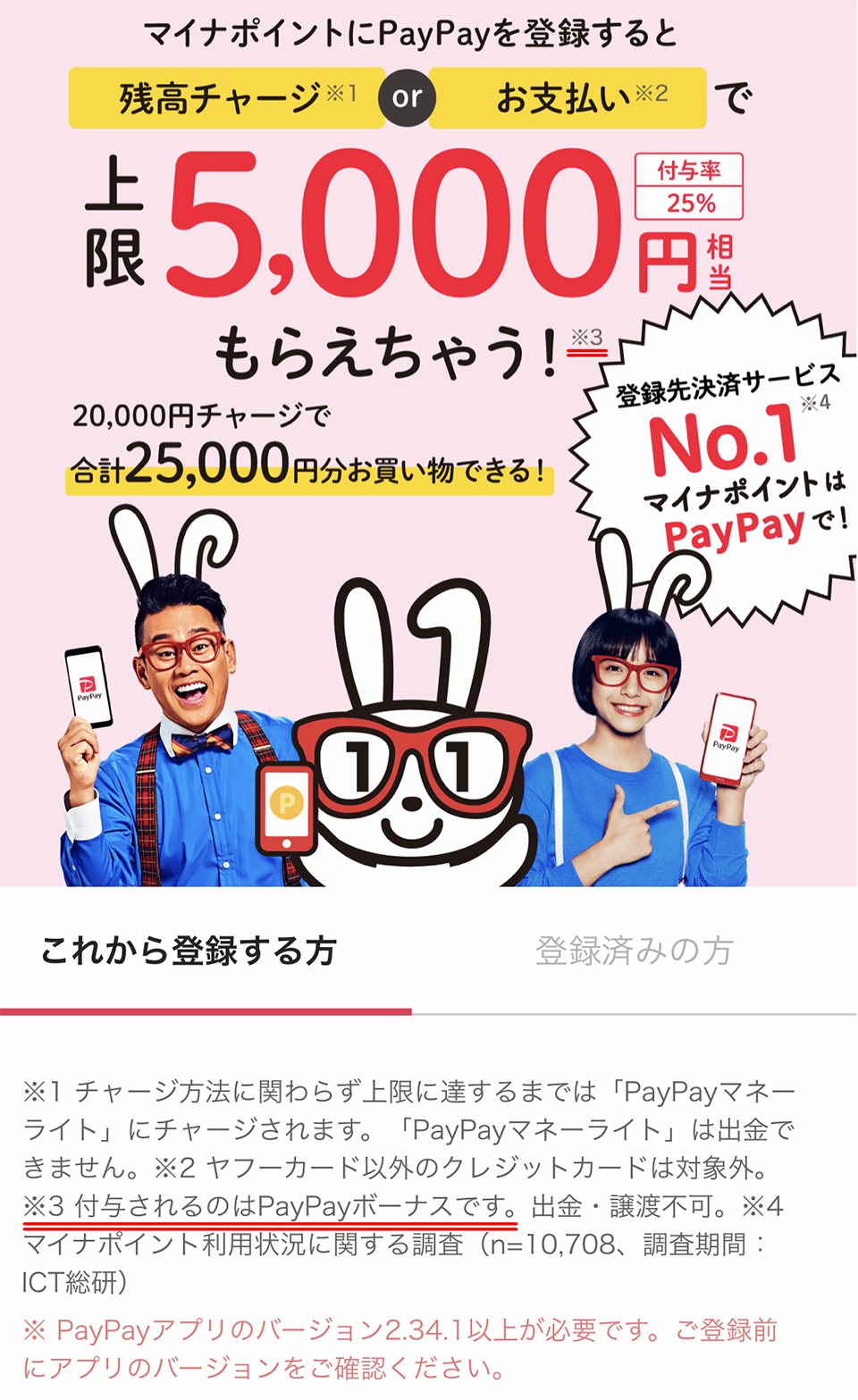

富士フィルムのX-T4も欲しいカメラではあったが、オリンパスのマイクロフォーサーズ規格を使っていた私からすると、Panasonicとの親和性は富士フィルムよりも高いわけで、全く異なるマウントとは言え、まだPanasonicの方が私向きかな、という気がしている。 そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

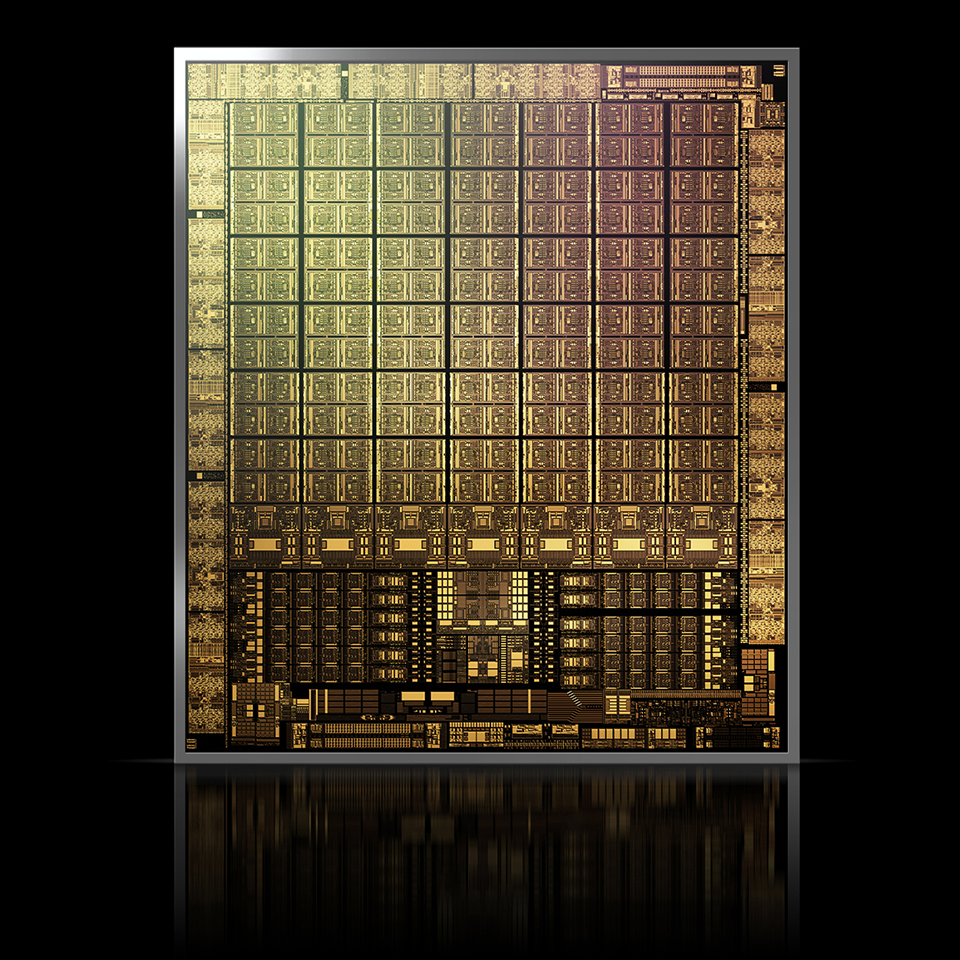

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。 特筆すべきは、アッパーミドル向けとされるRTX 3070でも従来の2080 Tiを超える性能を実現しているという事で、最上位たるRTX 3090では8K解像度でRTXエフェクト(レイトレーシング処理を含めたものと思われる)を有効にした状態でゲームプレイが可能なGPUになったという。

特筆すべきは、アッパーミドル向けとされるRTX 3070でも従来の2080 Tiを超える性能を実現しているという事で、最上位たるRTX 3090では8K解像度でRTXエフェクト(レイトレーシング処理を含めたものと思われる)を有効にした状態でゲームプレイが可能なGPUになったという。

最近のコメント