先日、できないと思っていたPayPayによるマイナポイント5,000付与によるボーナス運用だが、私の認識が間違っていた可能性が…。

付与されるのはボーナス?

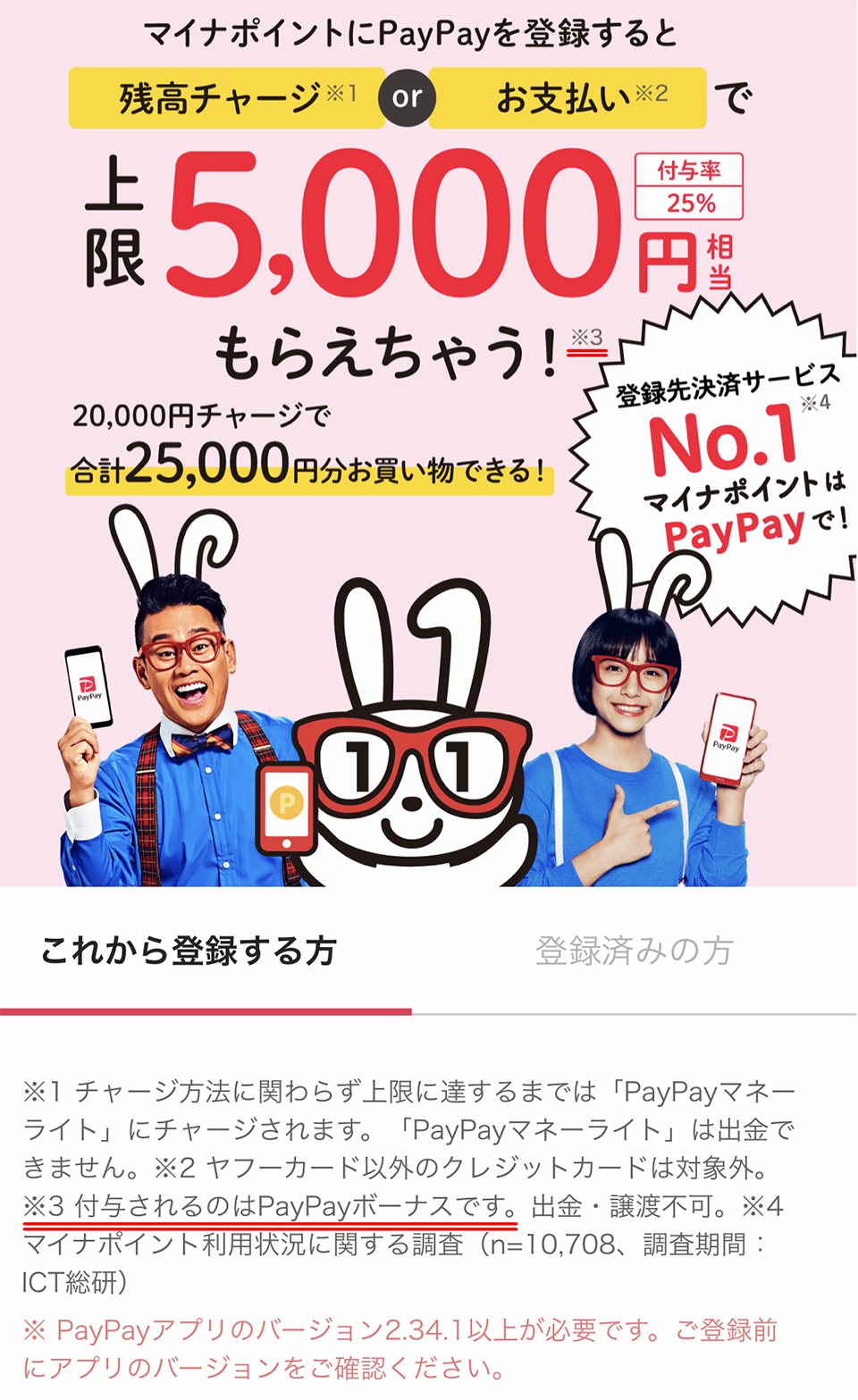

9月3日の記事に書いた「PayPayによるマイナポイント5,000ポイント付与によるボーナス運用」だが、別のサイトで確認してみたところ、どうも付与されるのはPayPayボーナスポイントらしい事がわかった。

当初は、チャージするとそこで付与されるポイントはPayPayマネーライトというポイントだと思っていた。PayPayアプリに表示された内容を読み取ると、どうにもそうとしか思えない書き方だったからだ。

というのも、通常はPayPay残高に対してクレジットカード等で付与すると、それはPayPayマネーという現金扱いのポイントになるので、そこから付与されるポイントがPayPayマネーライトというポイントになると思えたからだ。

だが、実際にはそうではなく、ヤフーカード等で入金した20,000円分がPayPayマネーライトという、現金に戻せないポイントになり、そこから付与されるマイナポイント5,000ポイントはPayPayボーナスとして付与されるという事らしい。

なんて紛らわしい(爆)

なんて紛らわしい(爆)

これも、運用できるポイントにいろいろな種類があるから起きる弊害である。

ボーナス運用

この情報が正しければ、PayPayで可能なポイントのボーナス運用において、マイナポイント5,000ポイントもボーナス運用として増やすことのできるポイントになると考えられる。

既に5,000ポイント近く持っている人であれば、10,000ポイント近くをボーナス運用できる事になるので、増加ポイントもグンと伸びる事になる。

…いや、減収ポイントも同時に増えるわけだが(-_-;)

ただ、私もこうやって情報だけ集めているのではなく、実際に20,000円分チャージして試してみればいいだけの話なのだが、現時点でPayPayの支払いでポイント支払いする、という行為そのものに踏み切れずにいるだけなのである。

今まで、PayPayにはクレジットカードから直に支払う方法でしか運用した事がなく、貯められたポイントを使って支払った事は数回しかない。しかもその数回は、支払いボタンを押し忘れて画面に表示されているバーコードで支払ってしまい、それでポイント支払いになったという、ある意味間違って支払ったというケースでしかない。

前述の話で行くと、20,000円分をチャージするとそのポイントはPayPayマネーライトとして換金され、PayPayのポイント支払いでしか利用できなくなる。ま、この20,000ポイントを使い切るまではクレジットカードの利用がなくなるわけで、結局は出金額そのものに大きな差は出てこないわけなので、サッサと換金してマイナポイントが付与されるのを確認すればいいのだが。

とりあえず、母親のマイナポイント運用との兼ね合いがあるので、いつ実行に移すかはわからないが、その時がくれば実際の運用をまたレポートしたいと思っている。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。 ところが、前述のように低調な申し込み率で、8月30日の時点で376万人しか申し込んでいないという状況のようである。

ところが、前述のように低調な申し込み率で、8月30日の時点で376万人しか申し込んでいないという状況のようである。 こういう時、手軽に申し込めて入手も簡単というのはとても大きなアドバンテージになるのではないかと思う。

こういう時、手軽に申し込めて入手も簡単というのはとても大きなアドバンテージになるのではないかと思う。 なので、実際にGoogle Chromeに機能拡張をインストールし、マイナポイントサイトを利用できるか試してみた。

なので、実際にGoogle Chromeに機能拡張をインストールし、マイナポイントサイトを利用できるか試してみた。 コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。

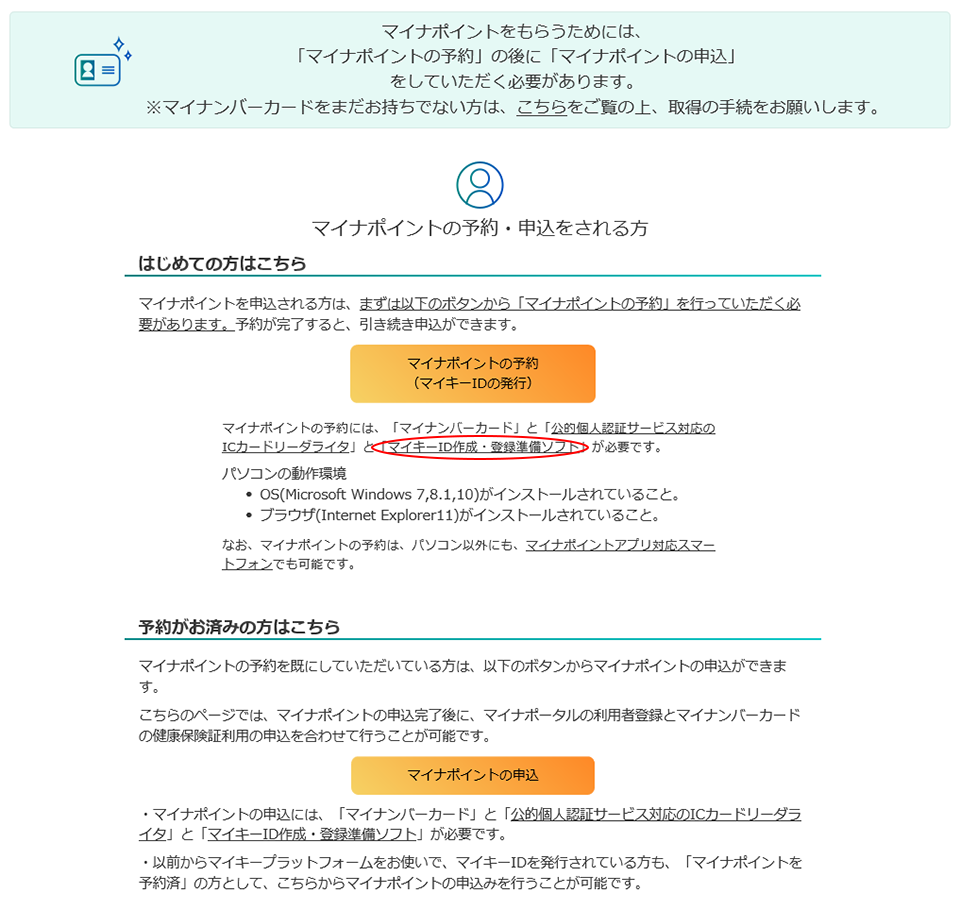

コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。 もし、スマートフォンやICカードリーダライターを接続したPCを持っていない、という事になると、マイナポイントを手続きできる端末が置かれたスポットが全国に約9万箇所あるので、そこでマイナポイントを予約する事になる。

もし、スマートフォンやICカードリーダライターを接続したPCを持っていない、という事になると、マイナポイントを手続きできる端末が置かれたスポットが全国に約9万箇所あるので、そこでマイナポイントを予約する事になる。 しかし実際にはそうではなく、この前述画像内の赤丸のところのリンクを辿っていき「マイキーID作成・登録準備ソフト」を別にダウンロード、インストールする必要があるのである。確かによく読めば書いてあるので、説明はされているのだが、わかりやすさから言えば最低レベルである。

しかし実際にはそうではなく、この前述画像内の赤丸のところのリンクを辿っていき「マイキーID作成・登録準備ソフト」を別にダウンロード、インストールする必要があるのである。確かによく読めば書いてあるので、説明はされているのだが、わかりやすさから言えば最低レベルである。 中身はというと、マニュアル・ガイドが2冊と本体、本体を立てるスタンドと本体にカードを固定するガイド、USBケーブルと比較的簡素な構成である。

中身はというと、マニュアル・ガイドが2冊と本体、本体を立てるスタンドと本体にカードを固定するガイド、USBケーブルと比較的簡素な構成である。

最近のコメント