順調に損益を出すNTT株とつみたて銘柄のミスを感じはじめた。

つみたてNISAのその後

新NISAが始まって3ヶ月が経過し、そろそろNISAという言葉も自分としてはあまり聞かなくなってきたかな、と思い始めた今、状況として私の収益は思ったよりもずっと苦戦しているとしか言いようが無い。

理由は、旧つみたてNISAの銘柄が順調すぎて、新NISAでの選択が正しいものではないように見えているからだ。

私は旧つみたてNISAでは、eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー)をつみたてて、新NISAに入ってからは楽天・S&P500インデックス・ファンド(楽天・S&P500)に切替えた。

理由は楽天・S&P500インデックス・ファンド(楽天・S&P500)の方が手数料が安く、楽天ポイントに反映しやすいからだが、銘柄の評価額として、eMAXIS Slim 全世界株式(オール・カントリー)が急上昇していて、楽天・S&P500インデックス・ファンド(楽天・S&P500)の評価損益との差が著しい状況になってしまっている。

正直、これなら旧つみたてNISAの設定をそのまま新NISAに引き継いだ方が良かったかもしれないという状況である。

そして…ここ数ヶ月の間、つみたてNISAに拘わらず、投資信託というものについていろいろと調べて感じている事は、騒がれているeMAXIS Slimシリーズよりも、評価損益の高い銘柄が存在しているという事。

情報操作で、初心者はみんなeMAXIS Slimシリーズに流れた感じがあり、本当のところは別の銘柄のリターンの方が大きいのでは? という疑いを持つようになった。

…ま、疑心暗鬼になっているだけの事なのだが。

あと、米国株式主体の投信でしかつみたてていないのだが、これもリスク分散という意味では良くない傾向かもしれないと思っている。

国内株式のTOPIXやJPXに連動したものも視野に入れた方が良いようにも思えている。

どちらにしても、もっと投資の事を理解する私自身のアップデートが必要なのだという事を痛感している。

なかなか理解できないのだが…。

NISAとかそういう問題ではなく

NISAという非課税制度から投資というものに着目したが、今思っているのは、そもそもNISAであるとかそういう事ではないもっと基本的な事を理解していかないと駄目なんだろうなと思い始めている。

NISAはあくまでも非課税制度でしかなく、その非課税という特典を享受するための制限さえ理解できれば良いだけの事で、投資の基本的知識がないと駄目だという事は間違いの無い事である。

旧NISAから新NISAになった時、詳しい人が言っていた言葉の中に「出口戦略が難しくなった」というものがあった。

これは要するに限定されていた期間が無期限になった事で、どのタイミングで収益化すればよいかが判りにくくなった事に起因している。

自由度が高くなった事で、どこを折り返し地点にするか、またはどこまで押してどこから引くのか等々、自由にできる事が逆に難しさを生んでいる、という事である。

これらを理解するには、そもそもの投資というものを理解しない事には、解決する事はできない。

私にはまだまだ知識が必要だという事を痛感している。

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。

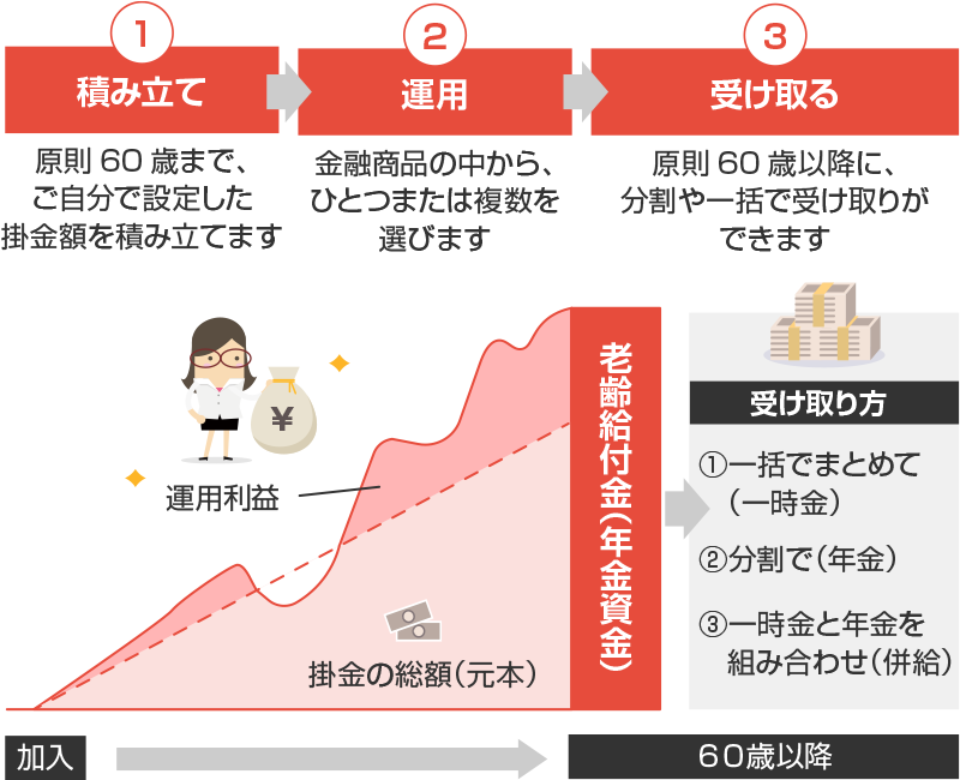

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。 また、iDeCoはその運用益含めた掛け金は原則60歳までは引き出す事はできない(この引き出せる年齢については、いつ運用を始めたかで変わる事がある)。これは制度そのものが年金に根ざしているためだと言える。一方、NISAはそうした制限はないので、急にお金が必要になった場合でも、運用してきたNISA商品を売却して口座から引き出す事ができる。

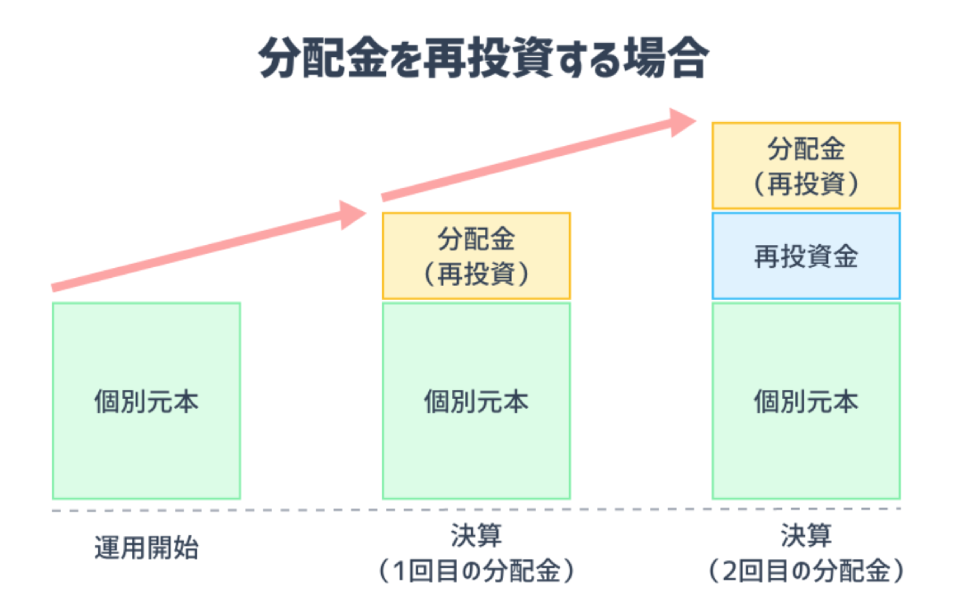

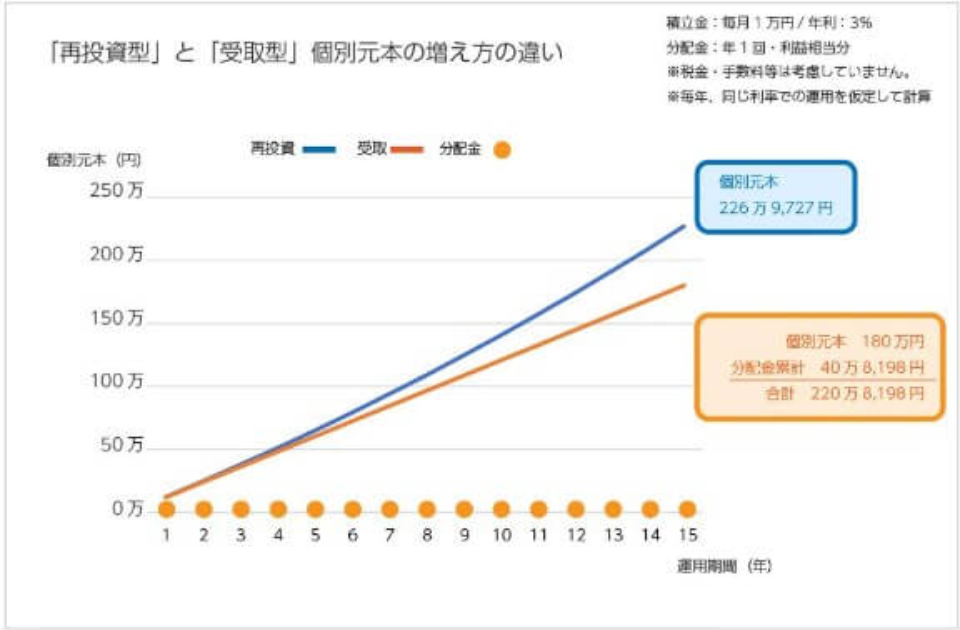

また、iDeCoはその運用益含めた掛け金は原則60歳までは引き出す事はできない(この引き出せる年齢については、いつ運用を始めたかで変わる事がある)。これは制度そのものが年金に根ざしているためだと言える。一方、NISAはそうした制限はないので、急にお金が必要になった場合でも、運用してきたNISA商品を売却して口座から引き出す事ができる。 だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

だが、従来のつみたてNISAではこの再投資型ができないケースが多かった。というのは年間のつみたて総額が40万円と決まっていたため、満額設定でつみたてていた場合、分配金(配当金)でさらに積み立ててしまうとつみたてNISAの年間総額を超えてしまうからだ。

基本的には、主人公がいろいろな投資に挑んでいく内容なのだが、株式投資、FX、不動産投資と進めていくのだが、その端々でいろいろな専門用語を使ってそれらが何であるかを説明しているので、投資というものの基本的な知識を得るには確かに申し分ないものではないかと思う。

基本的には、主人公がいろいろな投資に挑んでいく内容なのだが、株式投資、FX、不動産投資と進めていくのだが、その端々でいろいろな専門用語を使ってそれらが何であるかを説明しているので、投資というものの基本的な知識を得るには確かに申し分ないものではないかと思う。

最近のコメント