つみたてNISAを始めて1ヶ月。状況はよろしくない。

デビューはマイナス益

今年で一つの区切りを迎える旧NISAにおいて、私はラストイヤーのつみたてNISAを開始した。

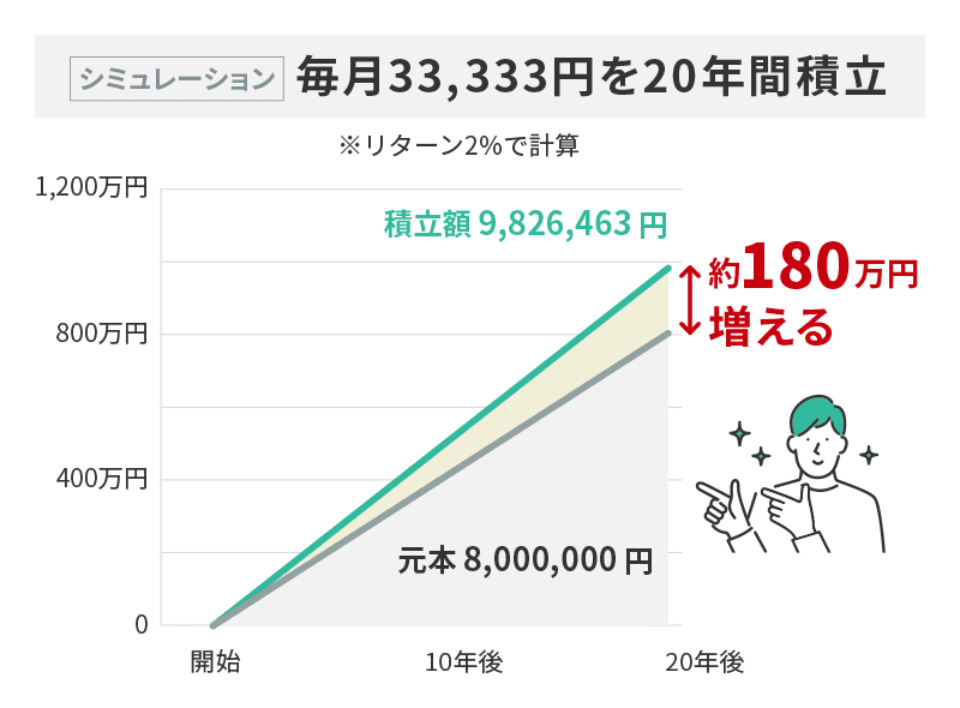

20年間非課税となる、年間40万円のつみたてNISA枠を使い切る予定で、9月~12月の4ヶ月で1ヶ月10万円を投資する計画で始めたわけだが、始めての投資という事もあって、気になって仕方がないところがある。

何しろ、生活資金とは別枠の資金を充てたとは言え、生活に余裕があっての投資ではない。

今まで年利でどんなに良い結果が出ていたというファンドで運用したとしても、今からそれを始めて同じ結果が得られるとは限らない。

そうした不安の中始めたつみたてNISAだが、結論からいうと、この1ヶ月での運用益はマイナスからスタートした。

始めた数日間は、数百円規模でプラスだったのだが、徐々にマイナスへと転じ、一ヶ月後にはマイナス3,100円前後といったところ。10万円が96,900円程度の時価評価額となった。

もちん、インデックス投資は年単位で見ていく必要があるので、この一ヶ月の結果が全てではないが、ファンドの内容が米国主体のものなので、米国の流れが悪くなればマイナスに転じる。

私の購入しているファンドは、eMAXIS Slim 米国株式(S&P500)とeMAXIS Slim 全世界株式(オール・カントリー)になるが、これを3:7の比率で購入している。

米国株式は100%米国株で構成されているので、米国が落ちれば当然落ちるが、オール・カントリーでもその内訳は6割ほどが米国株で構成されているので、米国の株価変動に大きく左右される。またオール・カントリーは全世界にリスクを分散している、とはいうものの、米国が落ちる時は他も大体落ちるケースが多いので(もちろんそうでない時もある)、全体的に米国がマイナスになれば引っ張られるように落ちていく。

結果から言えば、まさしくこの米国に引っ張られるという形でマイナス益からのスタートとなった。

先は長いとは言え、時期的にはそろそろマイナスに入る時期だったのかもしれない。

オール・カントリーの落とし穴

私は今回、オール・カントリーを全体の7割として構成したが、人によっては米国株S&P500を柱にするという人もいる。全体的な利益でいえば米国株主体にした方が大きいという事と、全世界にリスクを分散させるという事は、同時に全世界のマイナスを内包する、という事でもあるので、リスク分散しているつもりでリスクを抱える意味もあるという考え方もあるらしい。

言われれば確かにその通りだが、こうした株式投資の中心はやはり米国であり、そこに引っ張られるというのはどうしても避けようがない。

ならばeMAXIS Slim 米国株式(S&P500)の方が金融州品として魅力的かと言われれば、なかなか難しいところ。

というのは、eMAXIS Slim 全世界株式(オール・カントリー)は、手数料がかなり安くなったので、運用しやすい側面もある。

どちらにしても、新NISAで継続して購入できるファンドなので、人気ファンドに違いはないが、今私のようにマイナス益から始まった事で不安を感じている人は多いのではないかと思う。

投資とは、このように周辺に影響を多分に受けながら、推移していく中で利益を確保していくものなので、プラスもあればマイナスもあり、短期で見るよりは長期で見ていかなければならないモノ、と割り切るしかない。

基本的には、主人公がいろいろな投資に挑んでいく内容なのだが、株式投資、FX、不動産投資と進めていくのだが、その端々でいろいろな専門用語を使ってそれらが何であるかを説明しているので、投資というものの基本的な知識を得るには確かに申し分ないものではないかと思う。

基本的には、主人公がいろいろな投資に挑んでいく内容なのだが、株式投資、FX、不動産投資と進めていくのだが、その端々でいろいろな専門用語を使ってそれらが何であるかを説明しているので、投資というものの基本的な知識を得るには確かに申し分ないものではないかと思う。

おそらく、もっと良い選択肢があるのかもしれないし、もっと多くのファンドに分けた方が良いのかもしれないが、まずは手始め、という意味もあるので、今はこの2つを積み立てる事にした。

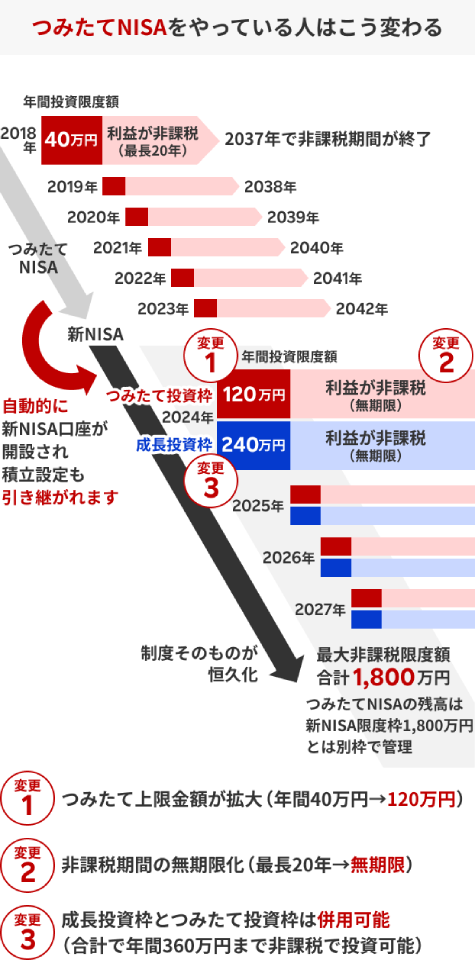

おそらく、もっと良い選択肢があるのかもしれないし、もっと多くのファンドに分けた方が良いのかもしれないが、まずは手始め、という意味もあるので、今はこの2つを積み立てる事にした。 そのウチ、NISAそのものにテコ入れしなければ国民が投資を開始しないと政府も睨んだのか、政府がNISA制度を見直し、大幅な非課税枠拡張を行い、それが2024年から開始される事となった。所謂「新NISA」と言うヤツである。

そのウチ、NISAそのものにテコ入れしなければ国民が投資を開始しないと政府も睨んだのか、政府がNISA制度を見直し、大幅な非課税枠拡張を行い、それが2024年から開始される事となった。所謂「新NISA」と言うヤツである。 あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。

あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。 だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。 で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

最近のコメント