まずやってみる。そこから始める事にした。

判ったような、判らないような

国策とも言えるレベルで、投資というものが当たり前のように言われるようになってきた。

学校教育でも金融の勉強か始まり、若いウチから投資というものに目を向け、積み立てていくという事の重要性を教えるようになったワケだが、それもこれも、ただ貯金していれば良かったという時代が終わったからに他ならない。

私の親の世代は、とにかく働いて銀行に地道に貯金すればその金利で老後は安心できる、という事を盲信していた時代を生きている。

私の世代になると、やや同じ傾向ではあるものの、一部の金融というものを理解してきた人から投資、投機というものに目を向ける人が出てきた世代だが、基本的には全体を通してまだまだ金融への理解が広まっていないので、貯金優先という人が多い感じがする。

だが、既に貯金ではどうにもならない時代になった事は、誰がみても理解できるレベルの話で、国民がもっと金融というものに目を向けねばならない時代がやってきた、とおそらくはほとんどの人が知っている。

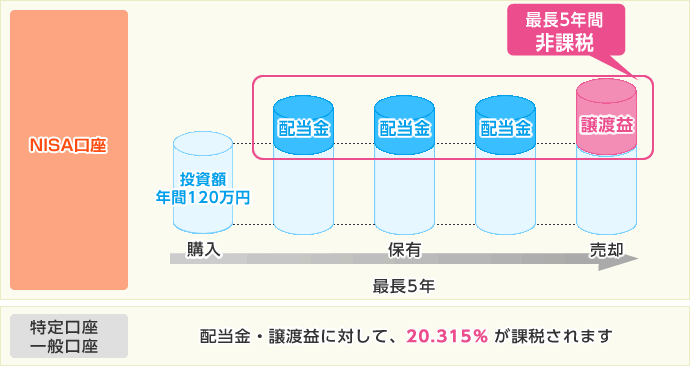

2014年1月に一般NISAが始まり、年間120万円の投資額に関して言えば、その利益は非課税になるという制度が始まった。

この時はまだ少額投資非課税制度の名の下に普通の投資における少額なもののみを対象に、最長5年において非課税とされたのだが、2018年につみたてNISAという、年間40万円を限度に最長20年に渡って非課税となる制度が始まった。

私自身、このNISAという制度をより理解したい、と思って、実の所2014年にはNISAの口座を楽天証券で開いてはいた。

だが、当時は親の借金を絶賛返済中だったという事、もともと得られる収支がギリギリだった事などから、開いた口座でファンド購入などしたコトもないまま、ずっと口座は放置状態だった。

そのウチ、NISAそのものにテコ入れしなければ国民が投資を開始しないと政府も睨んだのか、政府がNISA制度を見直し、大幅な非課税枠拡張を行い、それが2024年から開始される事となった。所謂「新NISA」と言うヤツである。

そのウチ、NISAそのものにテコ入れしなければ国民が投資を開始しないと政府も睨んだのか、政府がNISA制度を見直し、大幅な非課税枠拡張を行い、それが2024年から開始される事となった。所謂「新NISA」と言うヤツである。

しかもこの新NISAは、一般NISAとつみたてNISAの混合が可能になった事も大きいし、期間も制限されないものとなったのは、少額とは言えとても大きい変化と言える。

こうした状況から、私ももうただの傍観者ではいられないな、と考え、遂にNISAの世界に飛び込む決心をした。

本当はもっと理解を深めてから、と思ったが、既に新NISAまで猶予がない事もあり、世間的に安パイと呼ばれる構成でまず始めてみる事にした。

投資と投資信託

いわゆる投資というものにおいては、その運用は個人が行うもの、と言える。

購入する株、証券、債券などを自分で選択し購入、運用していく。

だが素人がそもそも購入すべき商品を選べるわけもない。

だから投資信託という、投資のプロが運用する投資信託会社の商品が存在する。

素人が投資をするなら、まずこの投資信託の商品を選ぶのが良いだろう、という情報はネットを探せばいろいろと出てくる。

また、投資にはアクティブ投資やインデックス投資など、いろいろな商品の性質によって運用方法も考え方も変わる、という事も、ネット情報でいろいろ知った。

だが、自分で調べて得た知識が、果たして正しいものなのか、またどう理解して良いのかなど、不安要素満載の状態であり、実際に始めた今でも不安を感じる事がある。

この辺りは、本来金融にもっと詳しい人から教えて貰うなりしないと、結局は理解する事は難しいだろうと思っている。幸いにして、会社内に元銀行員の人がいるので、そういった人からいろいろ教えて貰うチャンスは得られそうなので、今後そういった情報源からもっと覚えていこうと思っている。

複利というもので資産を増やし続ける事が需要だという事も知ってはいるが、そこに向かう為にすべき事なども、これから学んでいかねばならない。

ネット証券とのやり取りは、投資を身近にしてくれはするが、理解が届かない状態でも始められるのが恐ろしい所である。

というか、おそらくこんな事で迷う人は本来はいないと思うほど明確な違いである。

というか、おそらくこんな事で迷う人は本来はいないと思うほど明確な違いである。 あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。

あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。 だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。 何だコレ(爆)

何だコレ(爆) で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

最近のコメント