自分としては痛恨のミスだったかな、と思う案件が起きてしまった。ま、損をするワケではないのだが、思惑が外れたという意味ではショックである。

PayPayでマイナポイント

先日、私はマイナポイントの電子マネーの登録をPayPayのチャージ利用で申し込んだ。

PayPayは、マイナポイント以外の付与に関しては抽選なので、外れる可能性もあるが、当たれば大きいという夢を選んだ形だが、それ以外の思惑として、マイナポイントで付与されるポイントを「ボーナス運用」で利用できると考えて選んだわけである。

ところが…どうもその思惑は外れてしまい、マイナポイントで付与されたポイントは「ボーナス運用」で利用できない感じである。

というのは、PayPay残高と呼ばれる電子マネーには「PayPayマネー」「PayPayマネーライト」「PayPayボーナス」「PayPayボーナスライト」と4種類が存在し、今回のマイナポイントは「PayPayマネーライト」として付与されるらしい。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

だから「PayPayマネーライト」として付与される5,000ポイントは、知人にPayPay残高を送ったり、わりかん機能を使う分には利用できるものの、出金もできず、ボーナス運用もできないポイントとして付与される事になる。

正直、この結果は私にとっては予想外で、付与される5,000ポイントをそのまま「ボーナス運用」に加算して運用してみようと思っていたのだが、その宛が大きく外れてしまった。

ま、損をしたわけではないのだが、運用で増やしてみたいと思っていただけに、とても残念である。

dポイントも運用

マイナポイントからはちょっと外れるが、dポイントでも投資運用を開始してみた。

こちらは日興フロッギーによる株式投資と異なり、単純にPayPayの「ボーナス運用」と同じようなポイント投資である。

100ポイント単位で追加でき、引き戻す場合は1ポイント単位で戻せるしくみで、こちらもPayPayと同じくおまかせコースが存在する。

おまかせコースの中に「アクティブコース」と「バランスコース」という2つがあり、これは株式運用と債券運用のバランス比率を変えている。債券での運用は安定こそすれ株式より変動値が少ないので「アクティブコース」は株式比率が多め、「バランスコースは」債券比率が多めという設定らしい。

また、dポイントの投資運用はこのおまかせコース以外にもテーマでの投資が可能で、分野による8つのテーマからいくつか選択し、それで運用を行う。テーマは全てのテーマを選ぶ事もできるので、選択できなければ全てを選ぶという手もあるが、それならおまかせコースでも良いかも知れない。

これらポイント投資に利用できるdポイントは通常のdポイントのみで、期間・用途限定のdポイントは利用する事ができない。

このdポイントの投資運用だが、変動は一日に1回と少ない。いや、これを少ないととるかは人それぞれだが、特にテーマによる運用は実際のETF(上場投資信託)に連動しているので、情勢の先読みで大きく増やすチャンスがあるかもしれない。

勉強なので、お金はかかってもいいと思っている。授業料は一定額必要である事は理解しているのだが、前述したように全てがいかがわしく見えてくるので、どこかに参加してみようと思っても直前でその信憑性を疑ってしまう。

勉強なので、お金はかかってもいいと思っている。授業料は一定額必要である事は理解しているのだが、前述したように全てがいかがわしく見えてくるので、どこかに参加してみようと思っても直前でその信憑性を疑ってしまう。 「ああ、これはマンション売りつけの勧誘だな」

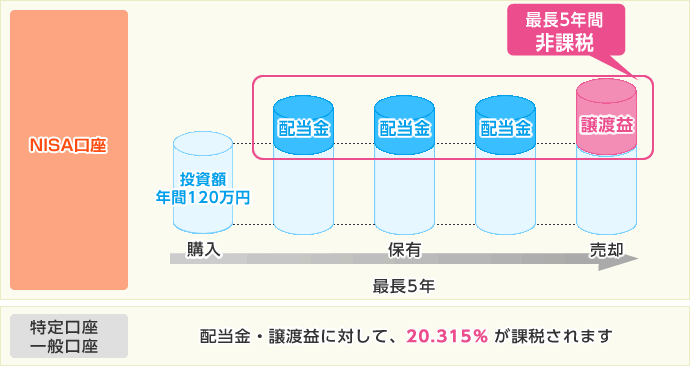

「ああ、これはマンション売りつけの勧誘だな」 で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

で、もともと一般のNISA口座は5年間非課税になるという制度らしいので、私は口座開設から既に6年が経過している事から、もう非課税にならない対象ではないかと思っている。

最近のコメント