借金を完済できた事は喜ばしい話だが、今から資産形成する為に何をすべきなのか?

資産運用の難しさ

昨日、借金完済の口座振り込み手続きが終了したと書いたが、本日、その金額が返済口座に入金された。あとは銀行に対して精算してもらう話をするだけ。これで私は肩の荷が下りた事になる。

でもそれで人生における貯蓄が終わったわけではない

いや、むしろ今からが本番である。

その昔、日本の財務大臣が老後の資金として2,000万円が必要だと言った事件があったが、もしそれが事実なら、私はもう戦う前から負けている事になる。

この2,000万円の老後資金には、数多くの落とし穴的な話があり、当時の60歳以上の人達の生活スタイルを顧みて、その生活を維持するならば、月々の不足金などを考えた結果、老後には2,000万円が追加で必要という条件が付く。

その後、コロナ禍となり、人々の生活様式がガラリと変わった事で、今同じ内容の試算をすると、何と老後に必要な資産額はわずか5万円になった、という資料も出てきているようである。最初の2,000万円の話は何処行ったんだ? と。

こうなると、何が真実なのかがわからない。

もともと2,000万円が必要と言った時の参考指標が、とても一般的な65歳以上の生活とは思えない指標を参照して計算した可能性は高い。しかも、この数年で世界情勢が大きく変わってきてしまっている。

今後何が必要で、どのように備えるべきか、なんて事は、昔の常識は通用しなくなってきたのが、今の状況と言える。

そんなワケでここ最近、やたらと「副業」の話が出てきている。

投資やら投信やらのトレード関係が大多数を占めるが、中には転売ビジネスもあったりと、実に多様化している。

預貯金という金融商品がアテにならなくなった今の時代、どうやって資産運用していくべきか、悩んでいる人も多いのではないかと思う。

うさんくささ、炸裂

YouTubeなどに、最近はやたらと広告が入るようになった。

その広告の多くは、副収入を得る為のコンサルティングビジネスがほとんどで、失敗しない投資術を謳っていたり、FXトレードだったり、前述した転売ビジネスだったりと、とても素直な人が見ていたなら、どれも素晴らしいぐらいに設けられそうなビジネスばかりである。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

ただ、そうした投資や投信、その他のサイドビジネスで稼いでいる人がいるという事実もまた然りで、そうした情報にあやかりたい、という思いもある。

このジレンマを相手に、こうした広告を出している人たちはビジネスをしているのだろうが、世の常としてそんなに上手い話があるわけがない、というのは紛れもない事実ではないかと思う。

世の中、バカでは立ちゆけないという事なんだろうな(-_-;)

手堅く運用するには

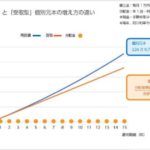

巷で手堅く資産運用する筆頭のようなものは、やはりNISAやつみたてNISAといった投資、投資信託になると考えられる。

特につみたてNISAは、還元率は低いものの、インデックス式などの場合、経済成長と共に上がっていくものなので、実に手堅い資産運用と言える。

NISAやつみたてNISAは、それぞれ決められた年数・投資額において非課税となる精度で、2024年にはこの精度が一部見直されるとされている。

私はこのBlogでも以前に書いたが、楽天にNISA口座を開設している。もちろん利用した事がなく、開設したまま休眠状態となっている口座である。

NISAの場合、年間120万円まで運用でき、それを5年間にわたって非課税運用ができる。5年後にロールオーバーする事でさらに5年延長する事もできるが、これが2024年から新NISAへと変わり、年間20万円のつみたて枠と年間102万円の投資枠に分けられ、運用方法が変わるとされている。

つみたてNISAは、年間40万円までの運用が可能で、最長20年の運用ができる。ロールオーバーはないが、新NISAの対応が始まると同時に開設口座可能期間が5年間延長する事となり、2042年までを上限に積み立て投資ができるようになる。

こいういう書き方をすると、如何にも私は詳しい感じに見えるかも知れないが、やったことのない事を調べた知識だけで書いているだけで、実際には詳しくもなければ理解もしていない。

具体的な利用方法も全く知らないので、他人にNISAはお勧めだとはとても言える状態ではないのだが、私が今、そうした運用を考えるとするならば、NISAもしくはつみたてNISAが一番安心できるものではないかと考えている。

もっと知識を高めねば…。

但し、NISAと言えども元本保証の金融商品ではないので、経済状況によっては元本割れ、つまりマイナス収支になる事がある。

投資なのだから、そのリスクは常について回る。まずはその事を理解した上で、挑戦するしかない。

そう、やってみるしかないのである。

何事も経験であり、やってみない事には始まらない。

そうした挑戦に対して、一歩を踏み出せるかどうかが大きなポイントになるのだろう。

最近のコメント