まだ悩んでいるが、とっとと変更した方がいいのだろうと思う。

資産運用

当Blogでも以前にネタにした事があるが、私が資産運用を意識してその口座を楽天証券に開設したのは、2013年ごろの話である。そして2014年に、その口座をNISA口座へと登録したのだが、その口座で資産運用する事は一度も無く、使われる事がないまま2018年につみたてNISAが始まった。

今では当たり前のようにわかっている事だが、NISA口座とつみたてNISA口座は同時に開く事はできない。どちらかしか選べないのだが、私はNISA口座を使う事なく、またつみたてNISAに変更する事なく、今まで放置しつづけている。

当時、この口座をほったらかしにした理由は、親の借金を背負っていたからだが、昨年、その借金を完済したので、いよいよもって資産運用か、というタイミングになったものの、実はその後そうした動きも一切しておらず、NISA口座は未だにほったらかしである。

あれほど、資産運用を調べておきながら今だに手付かずであるのは、偏に私が臆病だからに他ならない。結局、預金という手段はもっともお金の価値を理解していない手段でありながら、一番手軽で見た目の損失がない手段という事なのだろう。

ただ、今の時代はコレは悪手だという事は理解している。重い腰を上げて対策するしかない。

どちらが良いのか?

というわけで、ここでもう一度NISAという仕組みを理解する事に。

そもそもNISAとは「少額投資非課税制度」の事で、年間120万円まで非課税投資枠が設定され、株式・投資信託等での配当・譲渡益等が120万円までなら非課税になるという制度である。ただNISAはこの制度を利用できるのが5年と決まっている。

一方、つみたてNISAはこの非課税投資枠が年間40万円になるかわりに、利用出来るのが20年と長期運用が可能だというところが大きな違い。ただ、運用できる金融商品は厳選された投資信託に限られているという制限もある。

よりアクティブに資産運用をしていくのがNISA、比較的安定的に長期視野に立って運用するのがつみたてNISA、という感じと思えばよいだろうか。

どちらにも利点もあれば難点もある。

ただ、私のようにほったらかしにしがちな人は、つみたてNISAの方が心配がない、というのも事実である。また、つみたてNISAは金融商品が投資信託に限定されているので、運用そのものは金融のプロが行う商品を購入する事になるので、初心者は間違いなくこちらを選ぶ方が利点が多い。

もうここまでの段階で、私の様なド素人はつみたてNISA一択じゃないかと思える。

というか、おそらくこんな事で迷う人は本来はいないと思うほど明確な違いである。

というか、おそらくこんな事で迷う人は本来はいないと思うほど明確な違いである。

私が未だにここでぐずぐずしているのは、最初に作った口座をつみたてNISAが始まる前にNISA口座としてしまったからに他ならない。切替えがとても面倒くさい、と思い込んでいるだけの話である。

あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。

あくまでも、基本に特化した内容で、何をすると儲かるとかそういう事が書かれている本ではない。 「がんばってるのになぜ僕らは豊かになれないのか」は、今年の5月16日にはKindle版を購入していたのだが、この本の大元である「キミのお金はどこに消えるのか」、「キミのお金はどこに消えるのか 令和サバイバル編(2)」の2冊を先に読んで見たくて、結局その後のらりくらりと読み終えることなく、今まで引っ張っていた。

「がんばってるのになぜ僕らは豊かになれないのか」は、今年の5月16日にはKindle版を購入していたのだが、この本の大元である「キミのお金はどこに消えるのか」、「キミのお金はどこに消えるのか 令和サバイバル編(2)」の2冊を先に読んで見たくて、結局その後のらりくらりと読み終えることなく、今まで引っ張っていた。 だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。

だが、どう聞いても怪しさしか感じられないものばかりで、とても活用できるような話ではない。もしこれに「乗ってみよう」とか思えるなら、その人はどれだけ警戒心のない人なんだろうとすら思えるし、逆に心配になる。 この借金は、民主党時代の「公共事業の仕分け」によって、親の仕事が薄くなった事により、個人経営会社が立ちゆかなくなった事で膨れあがったものである。問題は、その個人経営会社の代表取締役を未来を考えて私にしていた事で、会社の借金は親名義の借金ではなく、私名義の借金になっていた事である。

この借金は、民主党時代の「公共事業の仕分け」によって、親の仕事が薄くなった事により、個人経営会社が立ちゆかなくなった事で膨れあがったものである。問題は、その個人経営会社の代表取締役を未来を考えて私にしていた事で、会社の借金は親名義の借金ではなく、私名義の借金になっていた事である。 これが投資の怖さか…としみじみ実感。

これが投資の怖さか…としみじみ実感。 これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。

これこそ一度ポイントを引きだしてこれ以上の被害を食い止めるべきなのだろうが、PayPayと同じで再び上昇してくれる事を祈りつつ、そのままにしている、という所である。 なんて紛らわしい(爆)

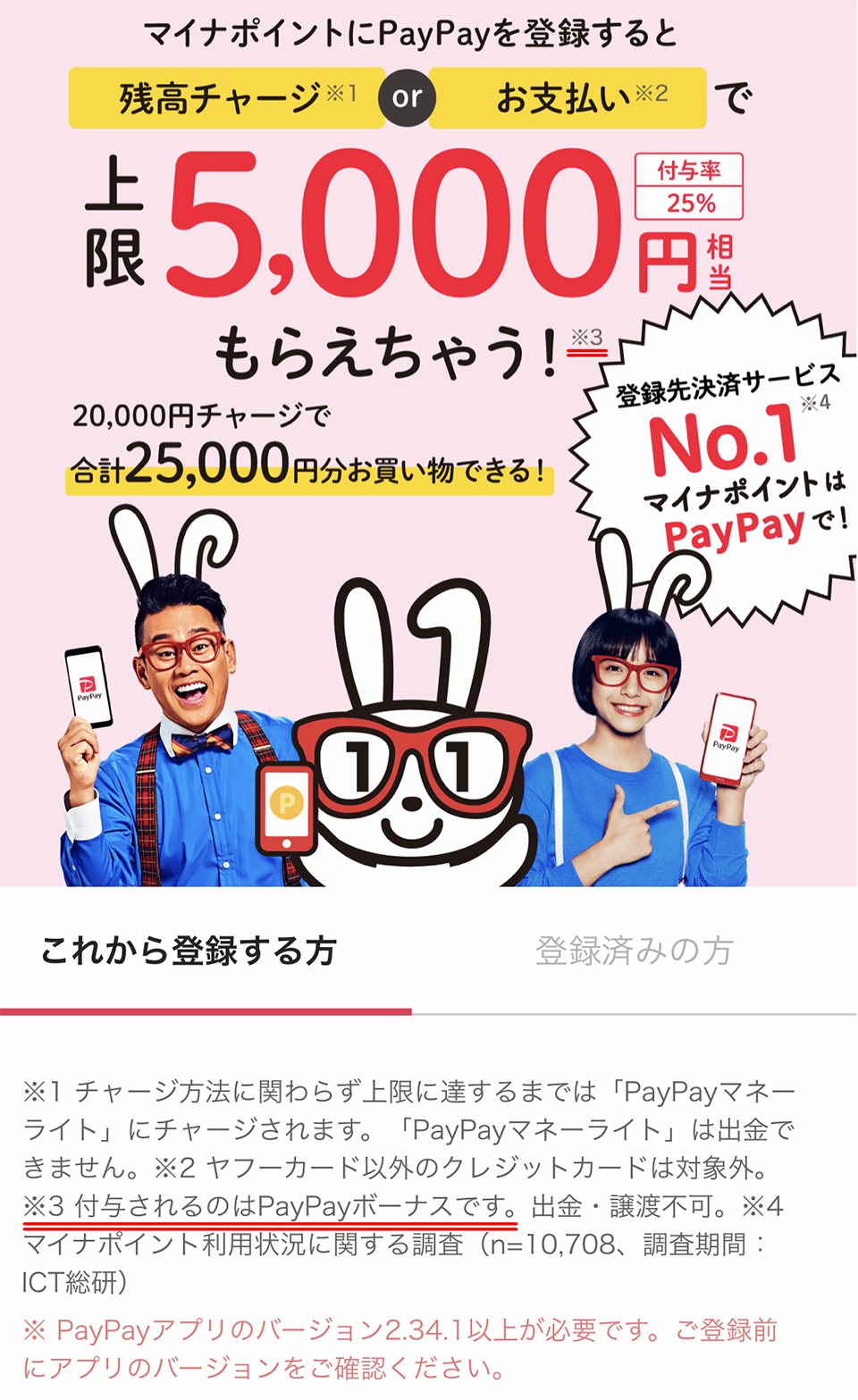

なんて紛らわしい(爆) そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。

そもそも、PayPayの「ボーナス運用」で利用できるポイントは「PayPayボーナス」のみであり、その他のポイントは「ボーナス運用」で利用する事はできない事になっている。 何だコレ(爆)

何だコレ(爆) コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。

コロナの問題で低迷していたところ、ここ最近になって経済活動が動き出したという事がこの要因になっているのかもしれないが、おそらく、実際の株式市場も同じような動きをしているのではないかと思う。

最近のコメント