昨年からはじめたつみたてNISAがいよいよ新NISAとして始まった。

つみたて投資枠と成長投資枠

昨日はiDeCoの事についていろいろと書いたが、私の現時点での本命は新NISAなので、この新NISAについてよく知っていく必要がある。

新NISAに変わった事で、今までのNISAとは制度的にいろいろな部分が変わったが、一番大きな変化は、やはり期限が無期限になったという事ではないかと思う。

しかも個人がNISA枠で運用できる金額が総額1,800万円になったので、その枠内であれば、期限なく非課税で利益享受する事ができる。

また、もう一つの大きな違いは、今までは一般NISAとつみたてNISAはどちらかを選ぶ必要があったが、今回の新NISAでは金額の上限はあるもののどちらも扱う事ができるようになり、積み立てしながらスポット的に特定株や債券などの投資をしたりする事もできるようになった。もちろん、成長投資枠で運用可能な投資信託などがあれば(実際存在する)、つみたて投資のように成長投資枠で運用する事もできる。

自由度はかなり高くなったといえるし、より分かりにくくなったという事も同時に言える。

それだけに、新NISAは導入が始まる前から、各所でそのメリット・デメリットが説明されてきたが、それでも中々理解できないという人が絶えない。

正直、私も分かっているようで分かっていない事も多い。

ただ、今やらないと意味がない、という思いから、旧つみたてNISAの年間枠40万円分を2023年9月から4ヶ月かけて積み立てし、枠を使い切った。

これによって私の場合は、新NISAの利用可能額1,800万円に、旧つみたてNISA分40万円が加わり、20年間は1,840万円の運用が可能になったワケである。

40万くらいどうという事は…と思うかもしれないが、投資信託のつみたてはとにかく期間が重要であり、長期に積み立てる事に意味がある。旧つみたてNISAはこれ以上積み立てられないとはいえ、指数で成長を続けていくものを10年以上そのままにしておけば、それなりの価値に膨れあがる可能性は高い。なので何とか40万円だけでも先行できた事を今はヨシとしている。

とりあえず、2024年からは新NISAとなった為、旧つみたてNISAのように20年間という期間的縛りはない。

始めるなら早い方が良いので、未だ貯金しかしていないという人は、リスクを理解した上でNISAの世界に飛び込んでいく事をお勧めしたい。

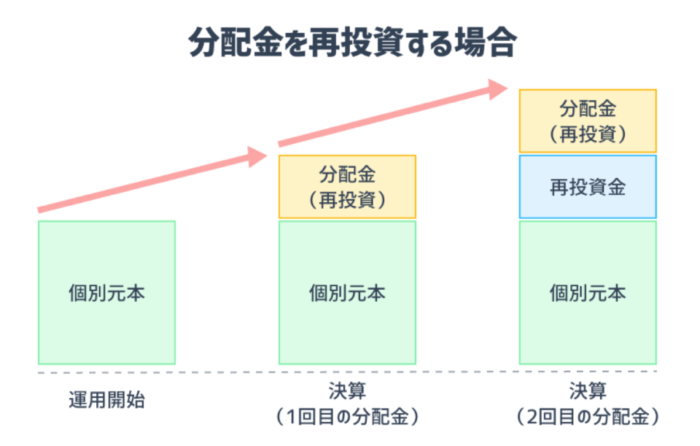

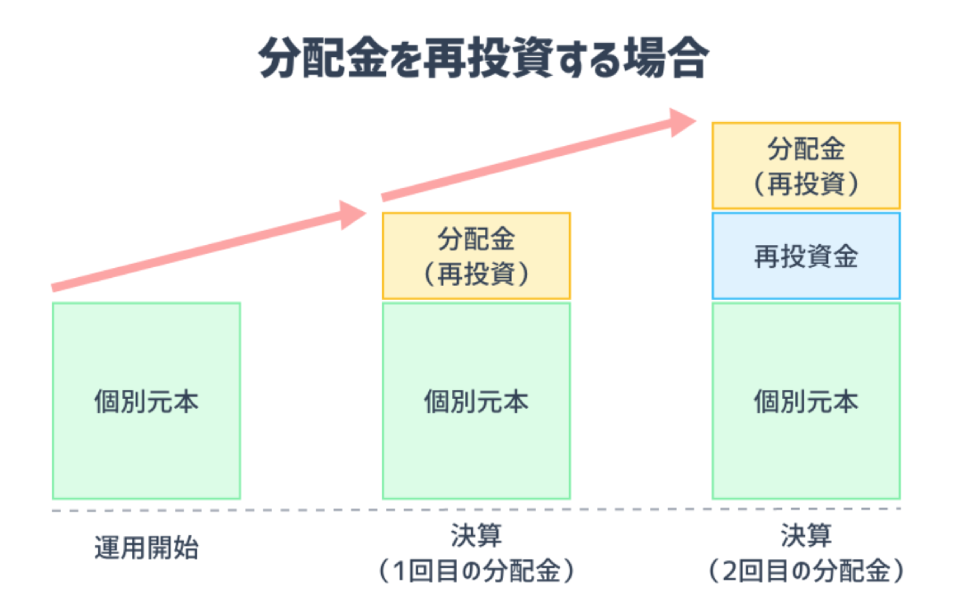

再投資型

NISAに限らず、投資をする上で商品を購入する時には、その報酬に関して2種類の利益享受方法がある。

一つが「受取型」で、これは純粋に報酬が出た時にその報酬を指定の口座で受取るというパターンである。この時、受取る口座を証券会社の口座にしないと税金が発生するので注意が必要(他にも注意事項はある)なのだが、お勧めは「受取型」ではなく、もう一つの方法である「再投資型」になる。

これは複利を活用する方法であり、支払われた報酬で同じ商品を買い増しし、更なるリターンを得るという方法になる。利息が加わり、その加わった金額で同じ比率の利息をこの先受ける事になるので、利息が利息を生む…つまり複利効果がある事になる。

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。

金額が小さい時は、複利も大した事はないのだが、金額が大きくなってくるとこの複利がバカにできない。

つみたてNISAで購入できる投資信託などでは、そもそも報酬が出ないケースもあるが、成長投資枠で固定の株式を購入する時などは、この再投資型にする意味が大きくなる。

成長投資枠で高配当な株を運用するなんて時は、この再投資型である事の意味はものすごく大きいと思う。

また、つみたて投資枠で購入するインデックスファンドは前述したように報酬が出ないケースが多いとされているが、これは実の所絶対というわけではなく、今の所報酬が出ないとなっているに過ぎない。もし報酬が出た場合、これを再投資型にしておくことで、積み立てる商品数が増えれば、当然ながらその分積み上がっていく。もし、つみたて投資枠ギリギリで投資しているのであれば、受取型でないとNISAの枠から外れてしまうので課税対象になってしまうが、つみたて投資枠に余裕があるのなら、再投資型にしておく方がよいだろう。

ま、実際はつみたて投資の場合は受取型であろうと再投資型であろうと変わりはないと思うが、今回新NISAとなった私の場合は、一月の限界金額まで購入していないので、再投資型で購入している。万が一、分配金(配当金)が出た時に積み立てる口数を増やす方が私の運用にマッチしているからだ。

ま、実際には分配金は出ないとは思うが。

ただ、前述したようにインデックスファンドは株価などの指数で価値が決まるので、再投資型にすると基準価格が下がったとき損失は大きくなる。いろいろなパターンがあり、それぞれメリットとデメリットがあるのは、何をするにしても同じである。

成長投資枠の使い方

前述したように、新NISAはつみたて投資枠と成長投資枠に分かれてどちらも運用可能になった。

また、成長投資枠で運用できるインデックスファンドの中に、つみたて投資枠で運用できるものも存在するので、成長投資枠でつみたて投資枠で積み立てている商品と同じものを購入し、インデックス投資のリスクの低い運用をする事も可能だ。

成長投資枠はそういう意味では使い方が非常に幅広いので、どういった形で運用していくかは結構悩ましい。

私自身、予算に余裕がでてきた時、この成長投資枠で何を運用するか、と今から悩んでいるのだが、その選択肢の一つとして、先程のつみたて投資枠と同じ商品の運用という事も考えている。

一方で、ちがった運用もアリかもしれない、とも思ってる。

その運用方法の一つとして、高配当株の運用である。

買い方はいろいろなのだが、株の中には高配当を狙えるものもあり、そうした配当を年に数回もらう事で利益を膨らませていく、という手もある。この場合、株価そのものももちろん重要だが、それ以上に株を持ち続ける事に意味が出てくるので、大きな株価下落が無い限りはあまり気にする必要も無くなる。

そして出た配当で再投資して複利効果を狙っていくという方法も、成長投資枠の利用の仕方である。

何も成長投資枠でキャピタルゲイン(金融商品を倍曲して得られる売却差益の事)だけを狙って行く必要は無く、インカムゲイン(金融商品を保有して得られる利益、株式なら配当金、債券なら利子など)を狙って金融商品を買っていくのも方法である。

ちなみに不動産投資で不動産を購入してその不動産を貸す事で得られる利益もインカムゲインであるが、NISAで扱う事を考えると不動産投資は考えなくても良いだろう。

と言うわけで、新NISAが始まった事で、私もいろいろと考える事が増えてきた。

旧つみたてNISAの時はとにかく購入するインデックスファンドを何にするか、などが検討材料の中心であったが、新NISAになってからは、つみたて投資枠のインデックスファンドも検討しなければならないが、成長投資枠をどう使って行くか、なども考えねば成らず、知る事が多岐にわたり始めた。

まだまだ知らねばならないことが多い事を痛感する。

やはり、日本人は学校で金融の事をもっと教えられるべきだと思う。今の高校生とかはそういう意味ではラッキーかもしれない。