もっと早くから知るべきだったとは思っている。

とにかく複雑

2014年に、NISA口座を作った際に実はiDeCoも少しだけ調べはした。

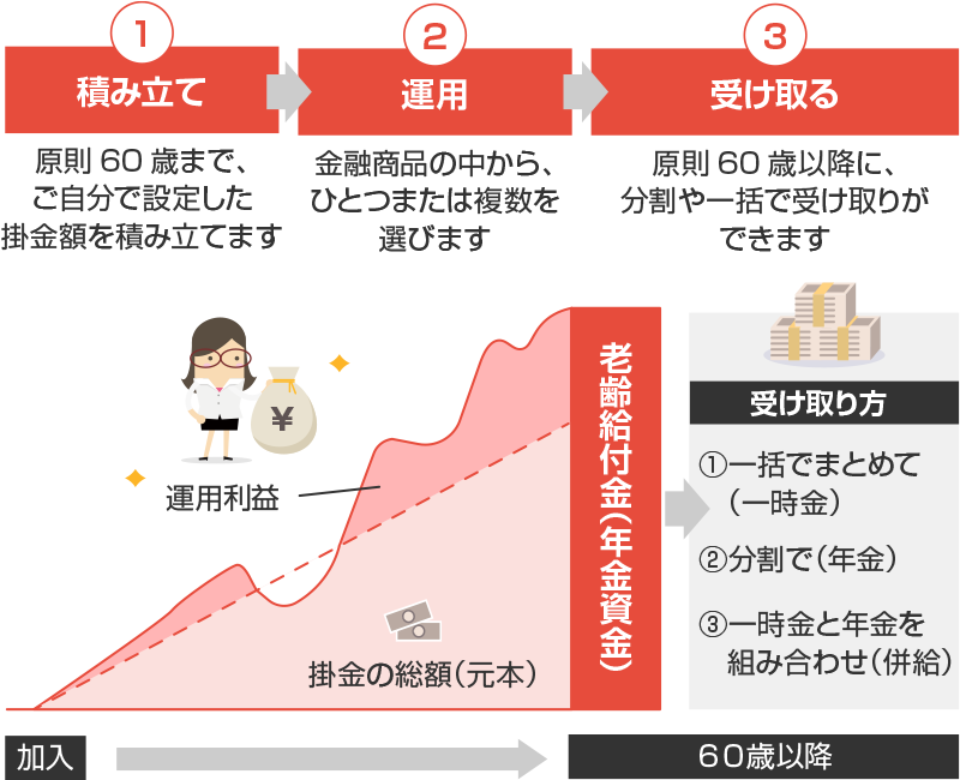

iDeCoは2001年10月から始まった制度で、その時の名称は「個人型確定拠出年金」という名で呼ばれていた。別名「日本版401k」とも呼ばれていて、そもそもの「401k」というのは、米国の退職準備のための節税制度の事で、企業が従業員に提供する退職金制度の一つの事である。

要は、日本でもその制度を導入しよう、という事で始まった為「日本版401k」と呼ばれるわけだが、それを日本語で表現したら「個人型確定拠出年金」という言葉が適しているだろう、という事である。

ここで理解の早い人はふと疑問に思うだろう。

企業が従業員に提供する退職金制度なのだから、本来なら「個人型」ではなく「企業型」ではないのか?

これを理解するには、まずそもそも確定拠出年金というものが何なのかを知る必要がある。

年金は厚生年金や国民年金といった公的なものであるが、確定拠出年金というのは個人や企業が自主的に年金のようなものを積み立てるものの事で、ある意味私的年金と言えるものである。

前述したように、この確定拠出年金は個人で行う場合と企業で行う場合が存在し、個人で行うものを個人型確定拠出年金といい、企業が行う場合を企業型確定拠出年金という。

iDeCoは個人型確定拠出年金の事で、企業型確定拠出年金はDCと呼ばれるものになる。

この二つ、やっている事は似ているが、掛け金を掛けるのが個人なのか企業なのか、手数料負担がどちらになるのか、個人による年末調整は必要なのか不要なのか、等々、違いはいろいろある。

また、自分の勤め先が木々洋型確定拠出年金を実施している場合、個人でiDeCoを始めるといった事も条件をクリアしていれば可能だったりと、結構複雑な内容になっているので、調べれば調べるほど謎が出てきたり、理解が難しくなったりする。

また、務めていた先が企業型拠出年金を実施していて、その勤め先を退職した時にも手続きが必要で、その後の身の振り方で同じ企業型拠出年金へ移換するのか、企業型から個人型へ移換するのか、など、手続きも複雑である。

なので、私はNISA口座を作る時、iDeCoにすべきか悩んだが、自分だけの判断でできないところがあるのかもしれないと思い、2014年の時にはNISA口座を選んだわけである。

節税を考えた時

とりあえず企業型拠出年金は個人判断でどうにかできるものではないので、話はiDeCo(個人型救出年金)に限った話とする。

iDeCoはNISAとは似て非なるもの、と言える。

iDeCoは公的年金に上乗せされる私的年金制度だが、NISAはそもそもが個人投資による税制優遇制度である。

なので、iDeCoでは運用益は非課税で、それに加え確定申告は必要だが掛け金を税金の控除対象にする事ができる。一方、NISAは条件を満たしている枠内での利用において利益を非課税にできるのみで、掛け金を控除対象にする事はできない。

ちなみに、iDeCoやNISA以外の投資においては、運用益の20.315%が税金として徴収される。

また、iDeCoはその運用益含めた掛け金は原則60歳までは引き出す事はできない(この引き出せる年齢については、いつ運用を始めたかで変わる事がある)。これは制度そのものが年金に根ざしているためだと言える。一方、NISAはそうした制限はないので、急にお金が必要になった場合でも、運用してきたNISA商品を売却して口座から引き出す事ができる。

また、iDeCoはその運用益含めた掛け金は原則60歳までは引き出す事はできない(この引き出せる年齢については、いつ運用を始めたかで変わる事がある)。これは制度そのものが年金に根ざしているためだと言える。一方、NISAはそうした制限はないので、急にお金が必要になった場合でも、運用してきたNISA商品を売却して口座から引き出す事ができる。

あと、地味な話だが、万が一人生において自己破産するハメになった場合、iDeCoでつみたてたお金は資産として計上されないが、NISA運用のお金は資産として計上されるため、NISAでの積み立て金は自己破産処理で失う事になる。

どちらも、メリットもデメリットもあるが、2014年の段階では前述した通り、iDeCoに加入できるかどうかを一人で判断できなかったという事と、自分にとって運用のしやすさでNISAに軍配が上がると考えた。

だが、税金の控除を考えると、iDeCoは抜群の節税効果があるのも事実で、今一度考え直すのもよいかもしれないと考えた。

つみたてNISAとは異なる

iDeCoは、私的年金と言われる通り、基本的には積み立て運用をする制度である。

なので、運用益を考えないワケではないが、基本的に貯金の延長上のようなイメージがある。

対してNISAは2024年からつみたて投資枠と成長投資枠の両方が扱えるようになり、より運用益を得るスタイルを強めてきた。

このスタイルの違いから、iDeCoの最大のメリットは税金の控除にあるように思える。

もちろんiDeCoでも取り扱う商品によっては運用益をより求める事はできるが、NISAのつみたて投資枠で扱える商品とは明らかに異なるため、利回りから言えばあきらかにNISAの方が運用益を積極的に狙えると言える。

なので、iDeCoを考えるという事は、つまるところ節税を考えるという事になると私はみている。

昨今、節税としてふるさと納税などもあり、以前からみれば選択肢も増えたと同時に考える必要が増えた感じがある。

自分にとって何が一番よい選択肢なのかを見極める必要があるのも事実で、その為にはいろいろな事を知る必要がある。実に難しい時代になった。

金融を知るという事を、もっと当たり前に知れる時代にならないと、私のように出遅れる事になる。自分とは無関係だと思っている人がいるなら、それは大きな間違いだろう。

今すぐにでも、まず知る事から始めた方がよい。

最近のコメント